土拍研报 | 二轮集中供地城市分化震荡剧烈,三批市场热度回暖

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批集中供地城市供求解读和三批次城市成交情况预测

研究员:赵文浩

出品时间:2021年11月30日

随着郑州土拍的落幕,22城的第二批集中供地土拍全部宣告结束,和排名前列批次土拍相比,多个城市土拍发生土拍热度下降和频繁流拍的情况。前两批次集中供地土拍多数城市呈现一轮火热,二轮趋冷的场面。一轮土拍城市分化的局面在二轮土拍中表现的更加明显,在楼面地价方面,一轮土拍多城市地价发生上浮,二轮土拍受多重因素影响地价上涨的势头被遏制。本文从22城的推出与成交面积,楼面地价,溢价率和热门地块的角度对二轮土拍进行解析。截止11月30日,第三轮土拍已经有21个城市公布出让公告,结合这些公告特征对三轮土拍进行的结果进行预测。

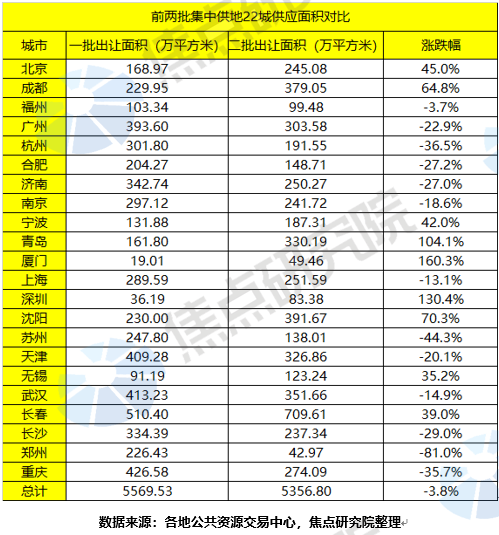

过半城市供应环比下滑,租赁用地供应节奏加快

第二批22城集中供地出让面积和计容建筑面积分别为5356.80万平方米和11736.33万平方米,和排名前列批集中供地城市相比下滑3.8%和3.6%。分城市来看,13个城市的出让面积环比下滑,其中郑州下滑比例达到81%,主要由于郑州受到洪灾和疫情的影响,结合当地市场状况明显减少了二批土拍的供应总量。青岛、厦门和深圳三个城市在二批供应量明显加大,这主要是由于一批次三城市供应量较少,为了完成年度供应计划,加大了二批次土地供应力度。

在供地区域上,多数城市仍以远城区供应为主。现阶段城镇化已经接近尾声,多数城市的主城区土地储备较少,所以在集中供地过程中通常以远城区地块为主。

值得注意的是,二批次多个城市提高了租赁用地的供应节奏,19个城市采用均采用直接配建租赁住宅的方式,长春、长沙和深圳等8个城市仍旧采用达到较高限价后竞自持或者竞配建的方式。集中供地城市多为区域热点城市,在一批次集中供地租赁用地成交较少的情况下,二批次通过直接配建租赁用地来实现租赁供应的目的。但是此种供应方式也挤压了项目利润,这也是二轮土拍频繁取消交易和流拍的一个原因。

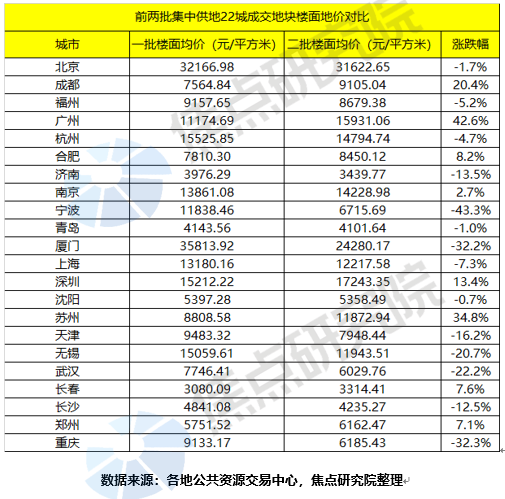

成交地块面积缩水明显,过半城市地价发生下滑

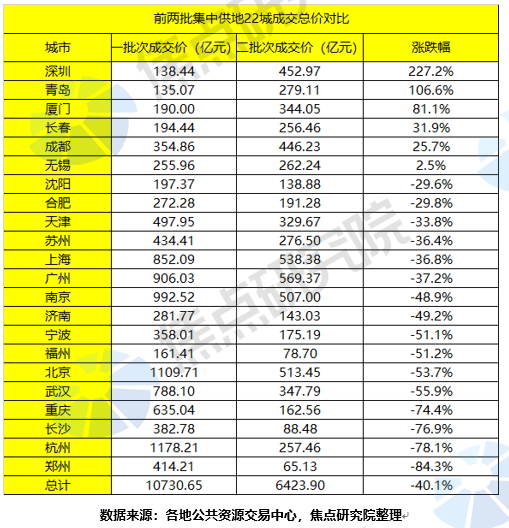

第二批22城集中供地成交地块的出让面积和计容建筑面积分别为3286.02万平方米和7113.76万平方米,出让金总额为6423.9亿元,较排名前列批次分别下滑36%、36%和40%,二批次出让面积和出让金额的下滑主要原因是多城地块频繁流拍和取消交易。

焦点研究院数据显示,截止到二轮土拍结束,16个城市土地成交计容建面已经达到2020年宅地成交建面的70%,其余6个城市中福州、郑州和重庆比例较低,均低于一半,随着三批次集中供地逐步成交,预计多数城市2022年新房供应量和2021年相比变化不大。

在二批次出让中,有14个城市的楼面地价较排名前列批次发生下滑,主要原因有两个方面。首先二批次集中供地中,自然资源部要求,地块溢价率较高不得超过15%,购地必须采用自有资金,这两条规定对于地价的上涨起到明显的抑制作用。另一方面为了防止地价过高,杭州、天津和宁波等城市针对热门区域地块的出让,设置了较为多的捆绑条件,最终使得热门区域地块流拍过多,拉低了成交楼面均价。

在出让金方面,较上一批次上涨的有6个城市,其中5个城市土地供应量较上一批次均发生较大的涨幅,有16个城市出让金总额发生下滑,跌幅中位数为50%,降幅明显。

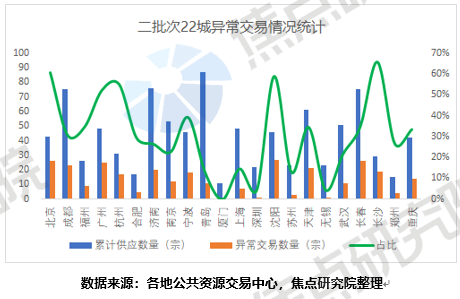

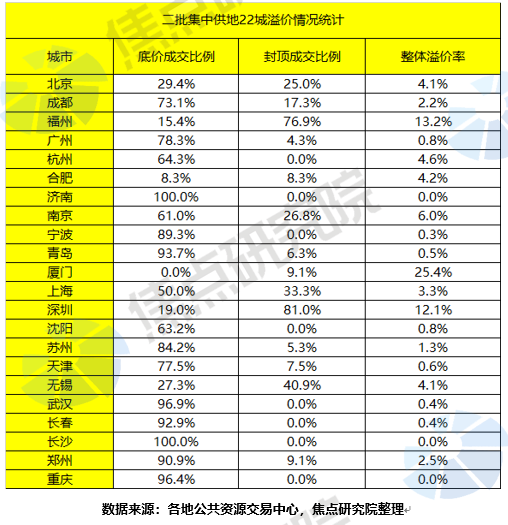

流拍停拍事件频发,溢价率水平分化明显

在二批土拍进行过程中,在正式竞价前,多个城市的部分地块取消交易,在拍卖过程中又发生了地块流拍的现象(下文对于流拍和取消交易统称为异常交易)。从全国层面来分析,集中供地城市均为区域热门城市,此类城市的房地产市场多有规模房企占据。下半年以来规模房企多数发生销售下滑和融资承压,在加上贷款集中度管理的政策使得房贷发放速度较慢,购房业主观望情绪浓厚,最终使得多数规模房企拿地意向不强,地块底价成交和异常交易频发成为二轮集中供地土拍的主要特征。

从具体城市方面来说,由于一轮土拍热度过高,房企抢地和地块达到较高限价成交的事件频发,政府对于第二批土拍普遍多设置较高的竞买门槛,这种现象在北京、长沙、广州和杭州等土拍热门城市的竞拍过程中表现明显,三城市异常交易的地块比例分别达到61%、52%和55%。而对于沈阳和长春,两个城市所处的东北房地产市场本身热度不高,尽管在出让政策等方面未有大的改变,但是地块异常交易的比例仍旧较高,分别达到59%和35%。

值得注意的是,二批次集中供地土拍仍旧有3个城市溢价率较高,分别为厦门、福州和深圳,分别为25.4%、13.2%和 12.1%。这三个城市有个共同的特征,2021年新建商品住宅去化周期持续下行,这也是房企拿地积极的主要原因。具体到每个城市的市场状况又不尽相同。三个城市中,厦门二批土拍在6月结束,时间较早,基本延续排名前列轮集中供地的热度,尽管出让条件严苛,但是仍旧竞拍热度较高。福州和深圳出让条件则较为宽松福州4区的热门地块供应较多,深圳商品住宅地块历来稀少,溢价率长期处于高位。

热门地块去化预期较好,地块位置非首要原因

尽管多个城市的地块发生了异常交易的现象,二批次仍旧有不少地块达到较高限价成交。这些地块有个共同特点周边所属区域板块去化预期较好。本批次一些出让地块位于热门的远城区域,周边配套较好,在加上出让条件宽松,房企竞买激烈,如青岛黄岛区的4宗竞品质地块均位于老胶南区域,商住比为1:9,最终均在摇号阶段成交。二批次无锡、天津、成都和广州都多个城市存着这种情况,而针对这些城市的主城区地块,由于限制条件较多,反而部分地块发生流拍。

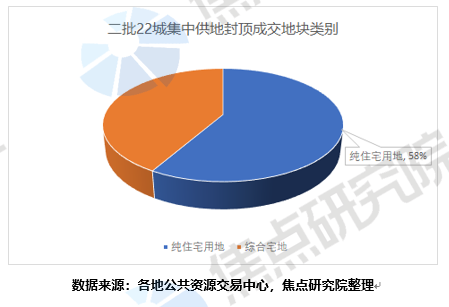

从用地性质方面来说,封顶成交地块近六成为纯住宅地块,无需配建商业和教育等措施,纯住宅地块便于快速回笼资金,这也是此类地块封顶成交的主要原因。另一方面,南京本批次共有11宗地块达到较高限价成交,平均地房比为0.67,处于合理区间,利润空间有保证。总体上来说,规划用途为纯住宅,地房比合理,所处区域去化预期好的地块在本批次受到房企追捧,这和下半年以来房企追求企业经营安全的主导思想关系密切。

三轮土拍政策放松,异常交易或明显减少

2021年2月,自然资源部发布了集中供地政策,针对新的变化,从一批次的房企拿地热度高涨,转化为二批次的态度冷淡。等到三批次出让的时候,多个城市在优化供地结构和出让条件方面,力图活跃当地房地产市场。截至11月29日,已经有4个城市第三批集中供地已经结束,这四个城市三轮土地流拍率下滑,总体表现平稳,国资频繁拿地的情况仍在不断出现。

三批次随着出让规则的调整,集中供地城市的土拍热度预计将适度提升。目前企业融资和销售并未有大的起色,监管层一直在强调当前房地产市场在平稳发展,当前的市场现状并未有大的变化,预估三批次集中供地土拍将保持在低位平稳运行。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。