融资月报 | 5月境内债同环比双增,房企仍面临两大偿债高峰期

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院·融资月报

监测时间:2022年5月1日至5月31日

通过微信公众号“焦点研究院”,回复关键词“融资月报”,即可获取完整版(PDF)

摘要 :从房企融资表现上看,央企、国企和地方城投平台仍为境内债发行主力,但民营房企融资逐渐转暖,境内与境外债均成功发行,并且由于境内发债民营房企增多,带动境内债5月发行规模同环比均显著增长。5月境外债和资产证券化发行规模仍在持续萎缩,但未来随着房地产市场修复企业销售额有望趋稳回升,叠加境内债融资渠道恢复,房企经营状况会持续改善,其基本面也能重新得到投资者认可,境外债与资产证券化融资渠道或将恢复。但仍需注意的是,2022年房企仍要面临7月、10月两个偿债高峰期,在继续保持融资渠道畅通的同时,仍应把握目前的政策利好期积极推盘去化、紧抓销售回款,充裕企业现金流。

1、房企表现:民营房企融资逐渐回暖,企业仍面临两大偿债高峰期

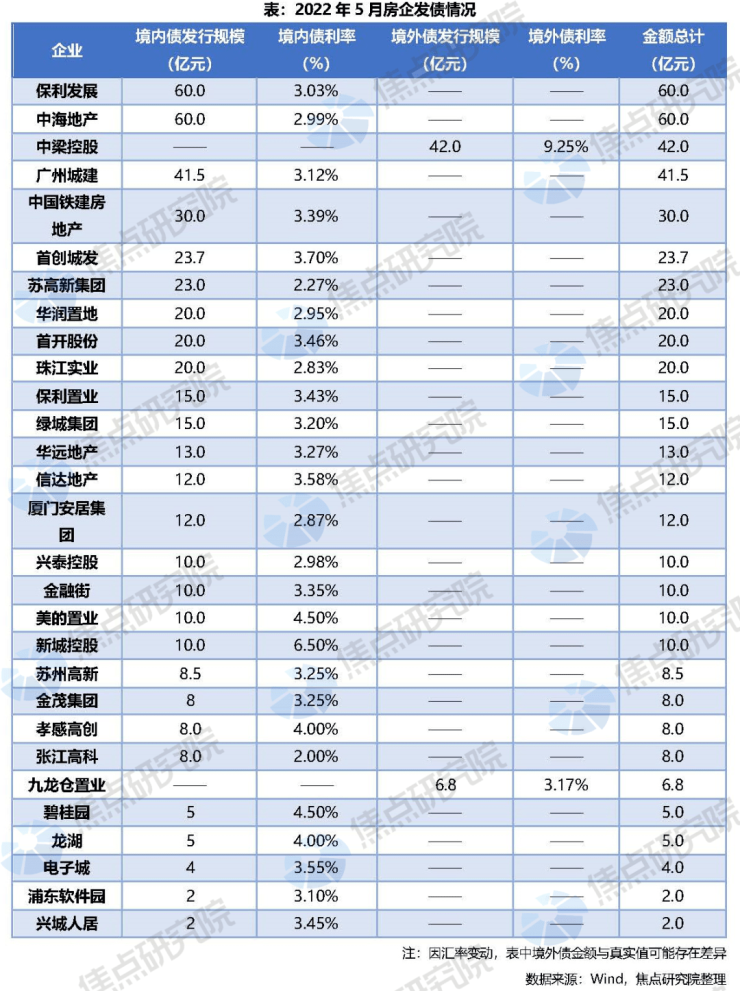

2022年5月,房企境内与境外债券发行规模共计504.5亿元,环比下降6%。整体来看央企、国企和地方城投平台仍为发债主力,规模占比达到85.7%,其中保利发展和中海地产两家央企发债额均在60亿,中梁控股和广州城建分别位居第三、四位,发债金额均在40亿以上。值得注意的是,5月房企债券发行情况透露出一个关键信号:底部逐渐显现,民营房企融资正在回暖。从境内债角度来看,月内监管机构选定碧桂园、龙湖、新城控股、旭辉和美的置业5家作为示范发债房企,且5月27日上交所以线上形式组织召开公司债券投融资对接会,增进房企投融两端的互信互利。5家民营房企中碧桂园、龙湖、新城控股和美的置业月内均在境内债市场成功融资。从境外债角度来看,5月30日新城发展与初始买方签订购买协议,成功发行一笔1年期1亿美元的7.95%优先绿色票据,与年内其他房企发行的美元债不同,这笔债券无需增信措施,这说明国内部分房企的基本面正在重新得到海外投资者的认可。

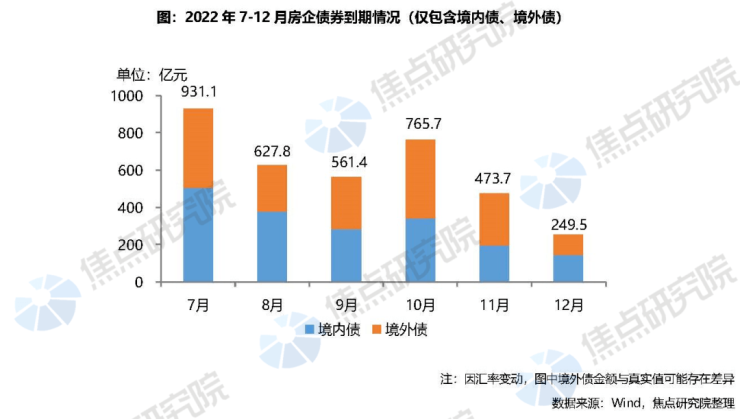

房企仍面临较大境外偿债压力,7月与11月为两大高峰期。2022年7-12月,房企境内债与境外债待偿规模仍高达3609.3亿元,其中境内债占比为51.3%,境外债占比为48.7%。深入月度来看,7月与10月为房企年内面临的两大高峰期,待偿规模分别为931.1亿元、765.7亿元。具体来看,境内债偿债高峰在7月、8月和10月,境外债偿债高峰在7月和10月。

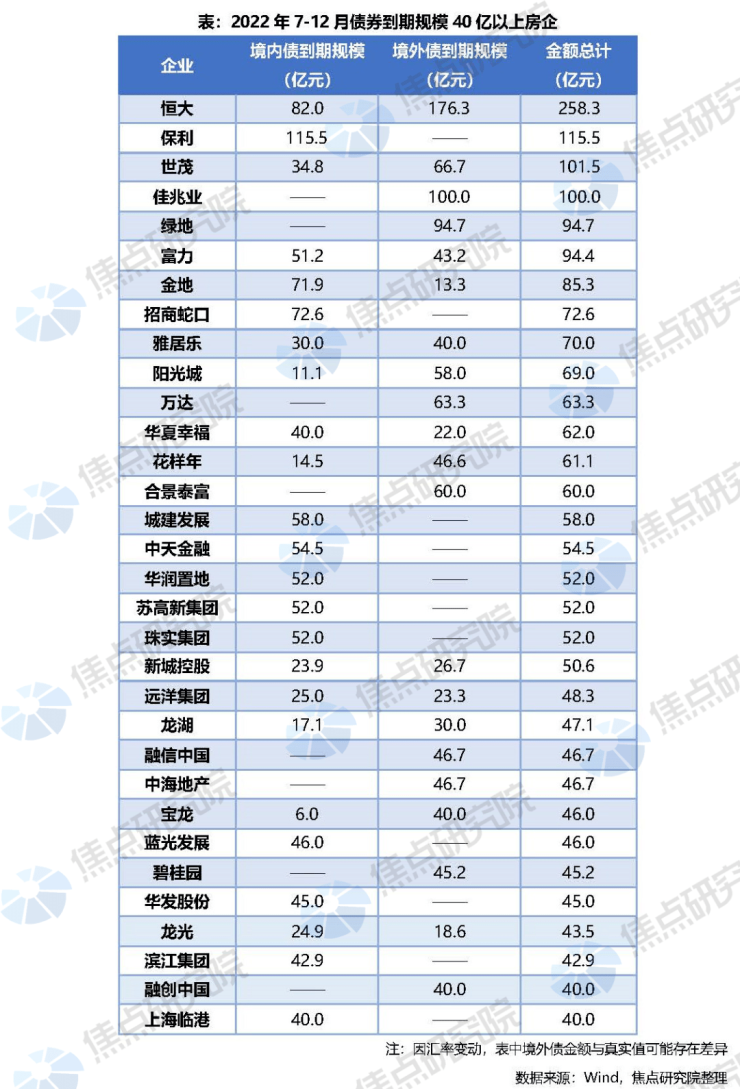

具体到企业来看,2022年7-12月,共有32家房企境内债与境外债合计到期规模在40亿以上,恒大、保利、世茂、佳兆业四家企业位居前四位,规模均在100亿及以上。从境外债角度来看,恒大、佳兆业、绿地、世茂、万达、合景泰富和阳光城5家企业待偿压力较大,规模均在50亿以上。

2、融资规模:融资总额降幅持续收窄,境内债市场率先触底反弹

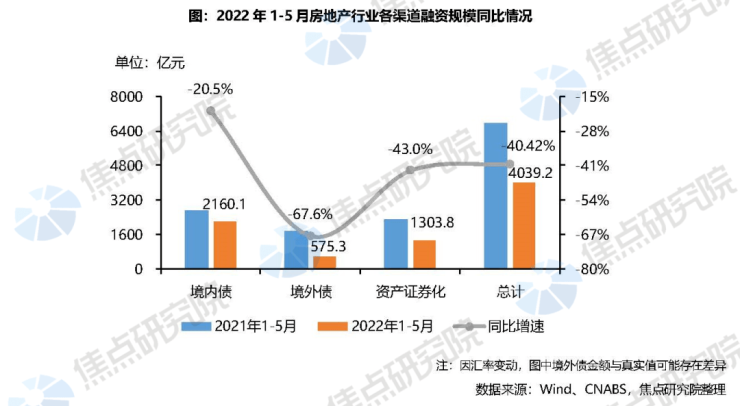

房企融资总额降幅显著收窄。2022年1-5月,房企通过境内债、境外债和资产证券化三个渠道共融资4039.2亿元,同比下降40.4%,降幅较1-4月收窄3.6个百分点。深入各渠道来看,境内债1-5月同比下降20.5%,降幅较1-4月收窄8.6个百分点,不仅降幅在三个渠道中最少,降幅收窄幅度也较高,这是因为民营房企前期融资受阻导致境内发债规模持续下滑,但国企、央企和地方城投平台持续发债成为境内债融资市场的新主力,而随着5月融资政策的持续放松,民营房企重回境内债市场,导致规模出现显著回升趋势。

而民营房企作为发债主力的境外债市场1-5月融资规模同比下降67.6%,降幅较1-4月扩大2.6个百分点,但值得注意的是5月末已有民营房企实现境外发债破冰,预计随着境内债市场逐渐恢复,境外债市场也有望逐渐回暖。同样作为房企重要融资渠道的资产证券化1-5月融资规模同比下降43.0%,降幅较1-4月收窄3.5个百分点,近一年来行业销售去化承压,且频繁有房企陷入流动性危机,其中不乏以前品牌知名度高、信用较好的企业,这导致基于企业主体信用和经营情况发行的供应链类资产证券化产品大量减少,带动资产证券化融资规模持续下降。

5月境内债融资同环比双升,境外债与资产证券化仍处低位。进入5月,一方面监管机构继续表态要积极支持房企债券融资;另一方面加快“支持房地产企业合理融资需求”政策落地,上交所为房企组织召开投融资对接会,房地产市场的合理融资需求继续得到满足。5月,房企在境内债、境外债和资产证券化三个渠道共融资663.3亿元,同比下降30.5%,环比下降21.3%。具体到各渠道来看,境内债在监管机构的支持下率先反弹,5月融资额为455.7亿元,同比增长52.4%,环比增长6.8%;境外债与资产证券化持续下滑,环比分别下降55.6%、48%,其中境外债与上年同期相比更是跌去了八成。但值得注意的是,本月新城发展在没有增信措施的情况下成功发行1亿美元绿色优先票据,实现民企境外发债破冰,随着境内债市场恢复,优秀房企的基本面有望重新得到境外投资者认可。

3、融资成本:境内债与境外债出现相反趋势,5月各渠道融资成本同环比普降

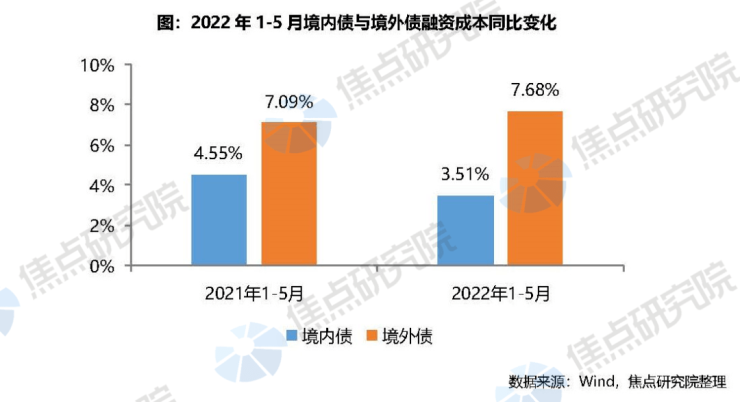

境内债与境外债成本出现相反走势。2022年1-5月,境内债融资算数平均成本为3.51%,同比下降1.04个百分点;境外债融资算数平均成本为7.68%,同比上升0.59个百分点。通过与两个渠道融资规模对比可以发现,境内债融资规模在保持较高水平的同时,成本在持续下降,而境外债融资规模在持续萎缩的同时,成本也在继续升高。这是因为:1、境内债市场中民营房企缺席的份额被央企、国企和地方城投平台补上,这部分企业发债成本通常较低,拉低了境内债的融资成本;2、境外债市场民营房企为发行主力,但受调控影响国内房地产市场活跃度不高,民营房企经营承压,面临较大风险,境外投资者在减少针对内房企的投资外,对于能够发出境外债的民营房企通常也会要求更高的回报率,因此拉升了境外债的融资成本。

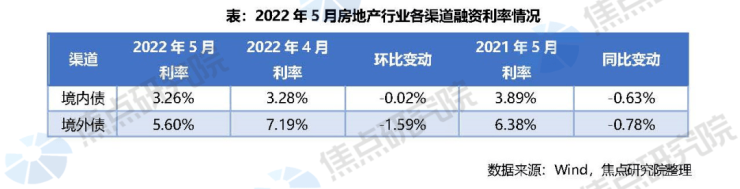

5月各渠道融资成本同环比普降。境内债方面,5月平均票面利率同比下降0.63个百分点,环比则下降0.02个百分点,央企、国企和地方城投平台领衔的境内融资票面利率稳步下降。境外债方面,5月平均票面利率同比下降0.78个百分点,环比下降1.59个百分点。主要是5月内,九龙仓置业发行了多笔票面利率在3.5%以下的境外债券,总额仅有约6.8亿元,拉动整体利率水平下降;另一家内房企中梁控股发行两笔境外债券票面利率分别为8.75%、9.75%,则更能反应目前房企境外融资的实际成本。

4、融资创新:资产证券化发行规模仅为上年1/3,CMBS/CMBN成为融资新热点

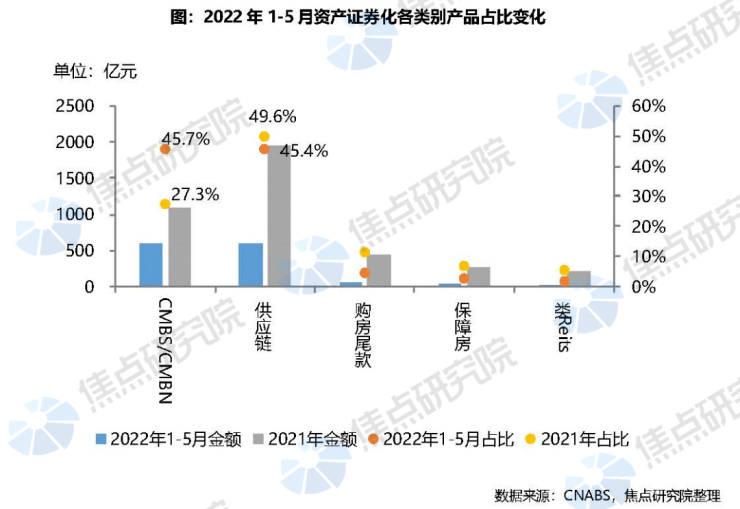

CMBS/CMBN成为房企资产证券化产品发行新热点。2022年1-5月房企资产证券化产品发行规模共计1303.8亿元,同比下降43.0%,仅为2021年全年发行额的1/3。从各渠道来看,CMBS/CMBN类产品逐渐成为房企发行资产证券化的主力,1-5月发行总额为596.2亿元,占2021年CMBS/CMBN类产品发行总额的比重达到55.3%,占2022年1-5月资产证券化产品发行总额的比重达45.7%,较2021年提升18.4个百分点。而2021年热度较高的供应链类资产证券化产品发行额显著下降,1-5月发行总额为592.7亿元,占2021年供应链类产品发行总额的比重仅有30.3%,占2022年1-5月资产证券化产品发行总额的比重为45.4%,较2021年下降4.2个百分点。CMBS/CMBN类产品中以混合类底层资产为主,即资产包中包含多种商业业态,例如零售物业、办公物业、酒店等。这类产品拥有持续稳健的现金流,抗风险性更高,因此更受投资者青睐。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。