融资月报 | 房企融资环比增长130.7%,多家房企4月待偿债超30亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院·融资月报

报告期:2022年3月1日至3月31日

出品时间:2022年4月14日

通过微信公众号“焦点研究院”,回复关键词“融资月报”,即可获取完整版(PDF)

摘要 :2022年3月,房企融资规模迎来阶段性反弹,各渠道环比均超量上涨。单月融资1212.3亿元也是2022年以来首次突破千亿大关。而2月基数过低,政策端向好,融资品种拓展以及ABS产品发行规模回升等因素共同促进了此次反弹。融资结构与成本方面,多家房企抓住政策窗口期,发行并购类定向工具及绿色CMBS等获取资金,或通过与银行合作取得备用信用证的方式降低融资成本。3月获得融资的房企仍以国企、央企为主,而4月民企则面临较大到期债务压力,但已有多家房企提前全部或部分赎回债券。

1、融资规模:年内单月融资额首次破千亿,四大原因助力增长翻倍

2022年1-3月,房企融资仍不足同期50%,但降幅持续收窄。1-3月房企总融资规模仅2802.3亿元,同比下降54.7%,但相较于1-2月同比61.6%的降幅持续收窄。原因是从各渠道上看,除资产证券化融资总额同比降幅小幅上升,其余三大融资渠道融资规模同比降幅均有明显收窄,其中境内债市场持续发力,同比降幅已小于20%。但仍需注意的是,目前地方城投公司在境内债市场发行了大量债券,且境内债市场中包含多笔政策鼓励下的并购类债券,因此3月的同比降幅收窄仍不能被看做是行业融资回暖的标志。

深入各渠道来看,2022年3月房地产行业共融资1212.3亿元,环比增长130.7%;各渠道融资规模环比也均有明显增长。如此大规模、全渠道环比显著增长基于以下原因:

1、2月数据基数过低。自2021年8月房企逐渐出现风险事件开始,房企单月整体融资仅2021年12月实现破千亿,房企整体融资情况不佳已经持续一段时间;而2022年2月则由于节假日、疫情反复及市场环境多重不利因素叠加影响,单月融资金额仅有525.5亿元,虽然环比增速已经收窄,但融资状况仍持续低迷;

2、近期政策暖风频吹。随着2021年10月首提房地产贷款政策适度纠偏以来,到今年3月六部委联合发声维稳房地产市场,多部门陆续发声支持房企合理性融资,有力有效化解房地产企业风险。近期,证监会、国资委和全国工商联也联合表态要支持民营房企发债融资。此外,监管部门发声鼓励机构稳妥有序开展房地产行业并购贷,重点支持优质房企兼并收购困难房企优质项目。

3、境内债融资品种得到拓展。由于决策层鼓励机构稳妥有序开展并购贷款,重点支持优质房企兼并收购困难房企优质项目等,部分房企结合相应政策窗口期,积极发行并购类新品种债券,如上海金茂、铁建地产分别成功发行15亿元及3亿元并购债;

4、资产证券化产品给市场注入新活力。随着REITs类产品的发展,投资者逻辑正在从传统的主体信用分析转向具有真实底层资产和稳定现金流做支撑的ABS产品,3月证监会也提出研究制定基础设施REITs扩募规则,刺激本月资产证券化规模大幅反弹。

随着上述政策落地和新品种债券持续发行,预计之后单月融资规模有望持续上涨,但环比增速可能随总体规模上升而逐渐延缓。其中,政策窗口期导致并购类债券发行量上升,不过目前看来此类债券发行门槛较高,仍集中于国企,但随着碧桂园、旭辉、美的置业等优质民企获得银行百亿级并购融资授信,以及3月末证监会宣布进一步拓宽民营企业债券融资渠道,增强服务民营经济发展质效,预计民企或将通过并购类债券逐步回归境内债市场。其次,境外债市场也将逐渐破冰,本月银城国际、先进商业分别完成新债,景瑞控股、荣盛发展及正荣地产也完成了海外债置换,也传达出国际投资者对中国民营房企信心逐步回升的信号。此外,Reits、绿色CMBS等资产证券化产品陆续成功发行,持有型不动产融资功能得到满足,也为房企投资商业项目提供了新的退出路径。

2、融资结构与成本:房企抓窗口期发定向工具,先进以新模式破冰境外债

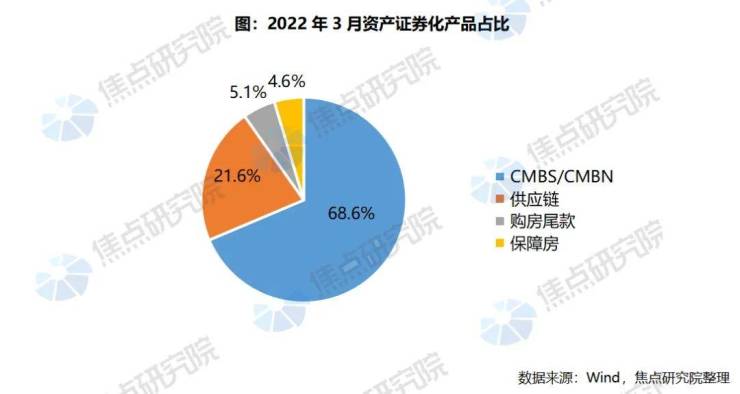

2022年3月,境内债融资占比达53.7%,是房企最稳定的资金来源,信托产品占比则再度减少,而资产证券化产品占比显著回升。境内债方面,中期票据占比降至45%,降幅达13.4%,主要是由于公司债及定向工具发行规模增加,如铁建房产专项用于并购的定向工具及电建地产专项用于住房租赁等。资产证券化方面,CMBS/CMBN类产品体量显著提升,占比将近70%,其中融资额达到39亿元的“中航证券-中航产融大厦绿色资产支持专项计划(碳中和)”成功发行,这是上交所及北京首单绿色碳中和CMBS产品。而郑州国控西城和绿城房地产分别发行保障房和购房尾款类ABS,填补了上个月这两方面的发行少有。

融资成本方面,2022年3月,各渠道融资成本环比普涨,但仍处于平稳范围。信托方面,3月以来很多房地产信托产品成功展期,前期监管的持续收紧取得成效,房地产信托违约项目持续清退。境内债方面,利率同比略降0.73%,环比小幅上涨0.36%,均处于合理区间。境外债方面,先进商业时隔两年再次发行海外债,因通过浙商银行提供备用信用证发行(SBLC),利率低至2.91%,对银行来说,SBLC实质是担保承诺而非借款,属于银行表外项目,且银行提供SBLC业务的前提是房企有优质可抵押资产。据悉有多家民营房企已在陆续与浙商银行洽谈提供SBLC事宜。

3、融资房企:国央企仍为发债主力军,4月偿债高峰来临民企主动出击

2022年3月,房企债券发行规模TOP20如上图所示,单月境内外债发行规模共计约623.8亿元,占境内外融资总额的75%。其中,正荣地产完成了7.29亿美元及人民币15.9亿元两笔交换票据上市,两笔票据均展期一年,排除部分房企仅进行债券置换,未发行新债券的行为,首开股份发行57.7亿元中期票据,成为境内债融资额度较高。总体来看,债券融资金额较大的房企仍以国企、央企为主。

截至报告期,2022年4月房企到期债务规模TOP20如上图所示,单月到期规模总计约505.5亿元,中国恒大、碧桂园、佳兆业、荣盛发展、远洋地产及绿城集团债务压力均超过30亿元,民企到期债务压力极大,其中,碧桂园及荣盛发展4月到期债务已于此前全部赎回,此外,时代中国、弘阳地产、绿地集团、力高地产、旭辉控股、正荣地产及花样年也分别提前赎回一定规模即将到期债务。从化解债务危机的角度看,尚未违约房企在销售未企稳的情况下,还应出让项目换取现金流的补充,以及拟定展期方案力图用时间换空间,以期迎来后续政策宽松,现金流获得实质性改善。

股权市场方面,尽管政策面持续支持,但3月房企间开发项目并购并未如预期火热开展。不过,随着国企、央企及部分优质民营房企获得并购贷款额度或发行并购类债券,预计未来更多项目将开展股权收并购交易。从房企物管公司股权收并购角度来看,该部分业务始终被视为优质业务,细分市场的收并购行为也维持着一定热度,因此多家房企物管公司仍继续推进上市计划。3月,金茂服务正式登陆港交所,成为2022年排名前列只上市的物管股,力高健康生活也于3月末成功赴港上市。此外,万物云已经向港交所递交招股说明书,万达商管也声明香港上市工作在正常推进。由于此前多家房企面临债务危机,直接出售相对优质的物管业务而非等待其上市,成为当时市场公认的最优解。这主要是由于上市周期拉长、物业股稀缺性降低等原因使得物企估值承压。就目前情况看来,物管行业收并购情况仍将占据主流,目前未上市物管多数为上市难度大,规模较小的物管企业;且被收并购方可以为母公司提供现金流,缓解其流动性压力。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。