保利们,发糖了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道

惩罚坏孩子们,给好孩子们发糖。

民营房企仍在苦苦煎熬,保利发展、金地集团、招商蛇口等央企和国企背景的房地产“好孩子们”却迎来了“发糖”奖励。

这些“三道红线”绿档房企,债务率、流动性等指标一直保持在安全区间,经历了这两个月的行业爆雷潮,它们“身上没沾一点泥”,岿然矗立,行业排名逐渐靠前。

10月份,开发商销售额普遍环比大幅下降,央企、国企开发商也不例外,但是它们距离债务违约依然很远,只是现金流有点吃紧。

与此同时,随着多家大型房企出现债务违约,各地政府在“保交付”问题上仰仗央企、国企开发商助力;有的地方政府卖地困难,也拉央企、国企开发商托底。

可以说,此时央企、国企开发商表面上安全无虞,实际上也是捉襟见肘。

某央企开发商将“三道红线”当作考核红线,眼看指标即将越线,竟然将某个项目的人员工资停发了,好在合作方也是央企,答应先垫付两个月工资,待到元旦后这家央企报表允许了再还钱。

另一家央企开发商在北京再多拿一块地,净负债率指标就会变红,但是眼看需要补仓拿地,只好忍痛将一个好项目打折清仓了,一切为了回款。

对于央企、国企开发商来说,即使可以轻松拿到贷款,也不能轻易使用,一切要在“三道红线”等考核指标不超标的前提下进行。

说到这里,大家就知道在这轮供给侧改革当中,央企、国企开发商们多听话,多认真执行调控政策了,是特别的“好孩子”。

是“好孩子”,就要奖励。

更何况,年底前,各地政府还需要“好孩子们”接盘爆雷开发商的楼盘、垫付土地出让金。

于是,一场给“好孩子们”发糖的行动开始了。

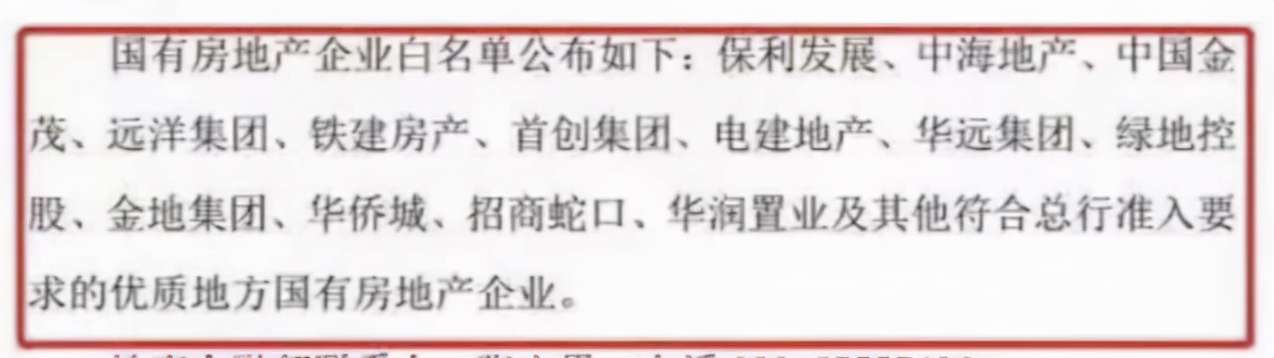

来源:网传某银行房贷白名单

11月11日,保利发展(600048.SH)在北京金融资产交易所网站披露了2021年度第四期中期票据发行文件。根据该票据发行方案,本期发行金额为人民币20亿元,债务融资工具期限为5年。

今年以来,保利发展已累计发行四期中期票据,累计融资95亿元。根据三季度财报数据,保利发展三季度末账面现金有1321亿元,现金短债比为2.3。

保利发展并不缺钱,但中期票据融资时间长达3-5年,利率只有3.25%左右。以中期票据融到的钱来偿还旧债可以节省很多利息;如果用来偿还贷款,则可以让银行释放保利发展仍在途的按揭贷、开发贷,加快银行贷款流入速度,实现公司资金快周转。

紧随保利发展之后,招商蛇口(001979.SZ)和光明地产 (600708.SH)在11月12日发布公告:招商蛇口拟发行30亿元中期票据;光明地产拟发行最多5亿元中期票据。

与此同时,11月10日,金地集团(600383.SH)也完成了15亿元3年期的中期票据发行,年息4.17%;3个月前,金地集团发行的一笔4.8亿3年期的绿色美元债利率还在4.95%。

别小看这0.78%的年息差距,按照人民币对美元汇率6.3计算,4.8亿美元债一年产生的利息差超过2358万元人民币。一辆中等配置的2021款奥迪A6价值约40万元,仅上述这笔美元债节省的利息,就可以买59辆奥迪A6。

以前房小评经常听到开发商人士在项目不能按期开盘的时候,痛心疾首地说:

“这一天的利息就是一辆奥迪啊!”

奥迪常有,而低利率的融资不常有;民营开发商们看到保利等企业的融资利率,不知道心理阴影面积能停多少辆奥迪。

所以,金融市场给开发商“好孩子们”发的糖,绝不是小恩小惠,也不是多少辆奥迪能衡量的,是希望其在“稳房价、稳地价、稳预期”工作中发挥中流砥柱的作用。

据悉,银行间市场交易商协会给予开发商们中期票据发行的便利,后面资信好的民营开发商可能也会受益——11月9日,银行间市场交易商协会举行房地产企业代表座谈会,招商蛇口、保利发展、碧桂园等公司近期均有计划在银行间市场注册发行债务融资工具。

由此可见,碧桂园等民营开发商后续可能也会发行中期票据。

但是,这次中期票据开闸也是有条件的,银行间市场的交易机构主要是银行等金融机构,对企业的资信情况摸底更专业,对发行中期票据的企业和项目也有硬性要求。例如项目必须为普通商品房、自有投资比例要达到30%、项目不能为地王等等。据悉,这些要求依然和此前发行条件一样,没有专门规定额外条件。

此前,某民企的债券交易中出现了几千元的小单,就把债券交易价格打下百分之二十多,逼得交易所暂停了该只债券的交易。交易所对于散户恐慌预期导致的混乱交易秩序很头疼,因此也建议机构和公司想办法暂停散户的债券交易。

由于一些开发商的债券信用尚未修复,加之债券发行审核严格,而且还有散户混乱交易的问题,这次从银行间市场放行中期票据融资工具,可谓用心良苦,“相当于帮市场上的‘好学生’减包袱”。

如上所述,很多地方政府希望央企、国企开发商能够收并购爆雷开发商的项目,避免烂尾楼等社会问题出现。但是如果央企、国企开发商真的这么做,其收并购贷款就要加入负债科目,导致公司负债承压。

为此,近期部分央企国企向监管部门反映,如果要做一些承债式收购,“三道红线”就会被突破,建议监管部门对“三道红线”相关指标予以调整。

而开放银行间市场的中期票据发行,可以帮助企业置换贷款,盘活资金,减少负债,提高报表腾挪空间。

需要关注的是,2014年上半年,房地产行业同样遇到了类似今天的流动性困境,在2014年9月份,银行间市场交易商协会同样率先给房地产企业开放银行间市场的中期票据融资渠道,随后又有商业银行贷款、公司债等融资工具效仿。

如上所述,银行间市场的中期票据预计还会惠及民企开发商,但是只有资信水平较高的企业和银行优质客户能吃到这个蛋糕。于是,更多开发商从中看到放松信号,一位民企开发商总裁向房小评提出灵魂之问:

“我关心的是会不会重演2014年的行情,中期票据之后,公司债、贷款是不是都会陆续放松?”

根据目前的政策信号,房小评只能沉重地摇摇头。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。