强者恒强局面或生变,降价促销未达预期(焦点年报·销售篇)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 销售年报

监测时间:2021年1月1日至12月31日

研究员:张冉

摘要

2021年,在“房住不炒”的总基调下,房企融资渠道受到严格管控,销售回款成为维持现金流安全的重中之重。在这种背景下房企积极推盘销售促回款,带动全国商品房销售额同比增长4.8%,但涨幅收窄近4个百分点。房企阵营间的分化在规模和增速上得到显著体现,千亿房企保持高速增长持续扩容,国企央企优势明显逐渐抢占市场。截至2021年末,超七成房企未完成年度销售目标,整体完成率创近三年新低。从成交价格来看,市场严格调控压制购房需求导致以价换量效果并不明显。

01

销售规模:规模维持增长趋势但增速放缓,强者恒强局面或生变

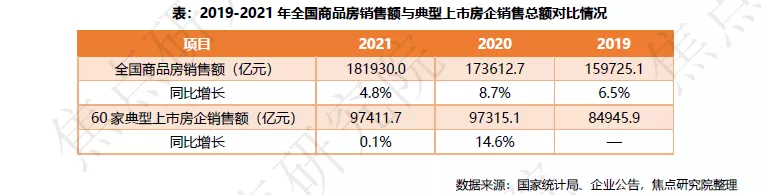

2021年商品房销售额仍维持了增长态势,但涨幅有所收窄。据国家统计局发布的数据显示,2021年1-12月,全国商品房销售额累计达18.2万亿元,较2020年同比增长4.8%,涨幅缩小3.9%;商品房销售面积合计17.9亿平方米,同比增长1.9%,增幅收窄0.7个百分点。从企业角度来看,随着房企逐渐公布2021年销售数据,多家房企业绩出现增速放缓趋势。2021年, 60家典型上市房企共取得9.7万亿元的销售额,较2020年同期仅增长0.1%,涨幅大幅收缩近15%。并且可以明显看出,2020年60家典型上市房企的业绩增速表现好于市场平均,而2021年则低于市场平均。

因2021年疫情阶段性反复,购房贷款放款趋缓,审核趋严,且部分房企风险事件的频发,不安情绪快速蔓延至整个市场中,房地产行业显著降温。60家典型上市房企在规模、市场占比以及名声方面均有一定优势,因此行业景气情况也会更早的反应在他们的业绩指标上,受到更大影响的典型上市房企2021年销售金额总额也仅仅与2020年同期持平,相比国家统计局发布的全年情况更加惨淡。此外,由于房企融资端持续承压,现金流本就处于紧绷状态,前期较高地价拿地导致利润空间被严重压缩,一定程度上使得销售端产生熄火表现,成为房企产生风险事件的直接诱因之一。

02

市场格局:分化持续千亿房企扩容,国企央企优势显著

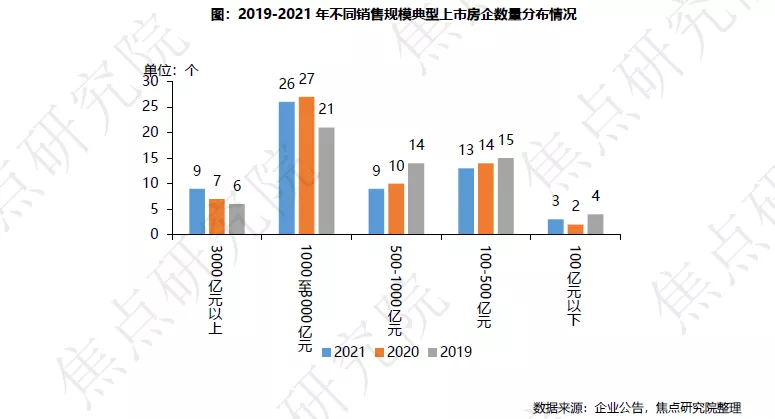

从2019-2021年销售规模分布上看,房企间的分化趋势较为明显。近三年来60家典型上市房企中销售规模突破千亿的企业数量呈明显上升趋势,从2019年的27家增加至2021年的35家。而销售额低于千亿的企业数量在下降,由2019年的33家降至2021年的25家。由于金融端和政策端的不断变化,以及房地产市场中长期竞争格局存在调整及优化的空间,更多优质资源将向头部房企及规模房企倾斜,因此房地产马太效应也将持续,千亿房企持续扩容。但同时,房地产行业由于销售周期较长,2021当期业绩中大部分来源于过去2-3年的经营成果。此外,预计房企将以防守策略为主,注重回款现金流的稳定,因此未来房企分化结构或将维持。

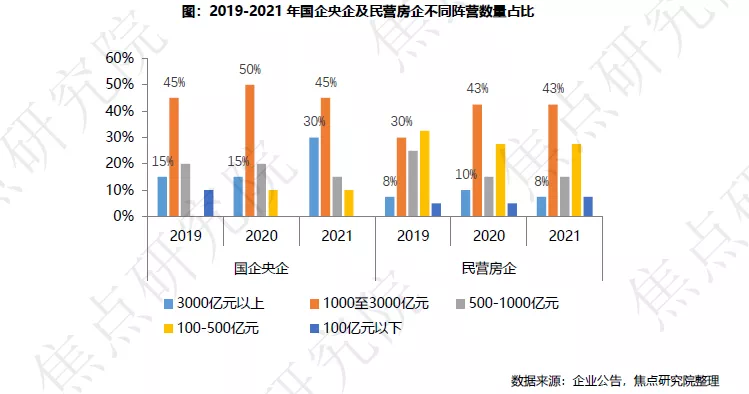

从企业性质上看,国企央企在逐渐抢占市场。2019-2021年三年内,国企、央企年销售额突破1000亿元大关的房企逐年增加,三年间占比增加15%,500-1000亿元规模房企由于规模扩大向上晋级因而占比小幅缩水,而经过3年发展,已无销售规模100亿元以下国企央企。这与国企、央企在资本市场的巨大优势不无关系。股东实力背书,结合自身优秀的资本运作能力,让国企、央企控制项目成本方面具有优势,进而在项目销售时取得更多利润空间。反观民营房企,各阵营房企占比变化相对稳定,头部3000亿以上优质房企占比略降,千亿百亿阵营无变化,而百亿以下房企数量增多。民营房企平均资质相对较弱,行业信用风险仍在出清,虽近期政策释放出利好消息,但传导到销售端仍需一段时间,预计民营房企未来仍将以维持规模,尽量加速去化为主。

03

业绩增速:同比增速连续两年下滑,阵营间出现分化腰部增长较快

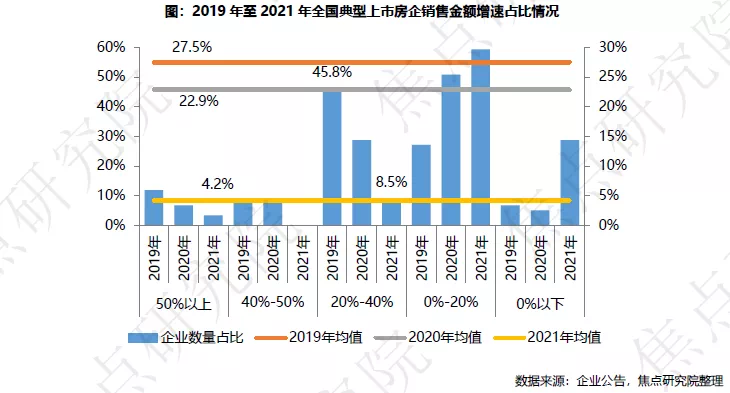

近三成房企同比下滑,超过3/4同比升幅萎缩。2021年59家典型上市房企销售额同比增速均值为4.2%,其中17家同比下降,占比达到28.8%,降幅均值为18%,下降企业数量与幅度较2020年和2019年均呈现扩大化趋势。与2020年、2019年相对比来看,2021年的同比增速均值分别下降了18.7、23.3个百分点,这其中增速在20%-40%间的企业减少最多,占比从2019年的45.8%降至8.5%,而处于0%-20%和0%以下增速区间的企业数量在2021年出现显著增长,带动整体增速均值向下移动。此外,在仍保持正向增长的上市房企中“降速”也已经成为常态,42家中32家同比升幅出现萎缩,占比达到76.2%。

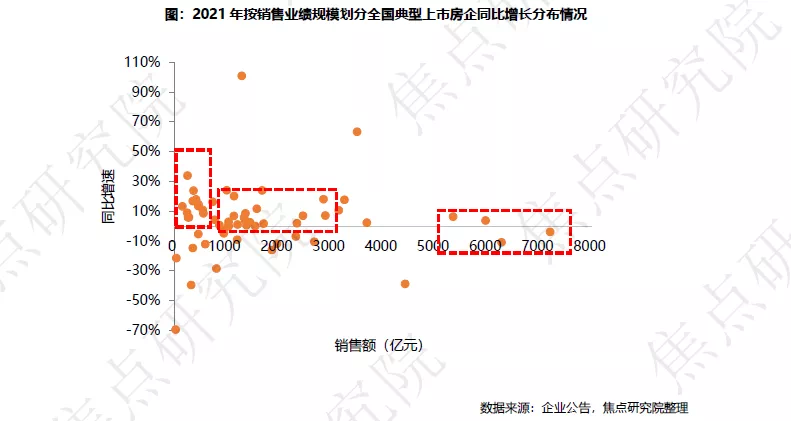

房企各阵营间增速出现分化,腰部增长较快。销售金额超过3000亿元的头部房企数量相对稳定,合计销售金额4.29万亿元,占全部59家上市房企总量的44%,仍占据规模优势,但未能呈现明显上扬趋势,后续增长乏力。而腰部和尾部房企销售规模上升幅度更为显著,其中销售金额1000至3000亿元的房企同比升幅均值较高为7.5%,100至500亿元的房企同比升幅均值也达7.4%,均显著高于3000亿元以上房企。此外,2021年“国进民退”的行业现象在增速中也得到体现,20家国企央企增速均值为14.2%,18家企业仍保持正向增长;39家民企增速均值为-1%,15家企业同比增速为负。

04

年度目标:平均完成率新低超七成未达标,部分企业达标有“水分”

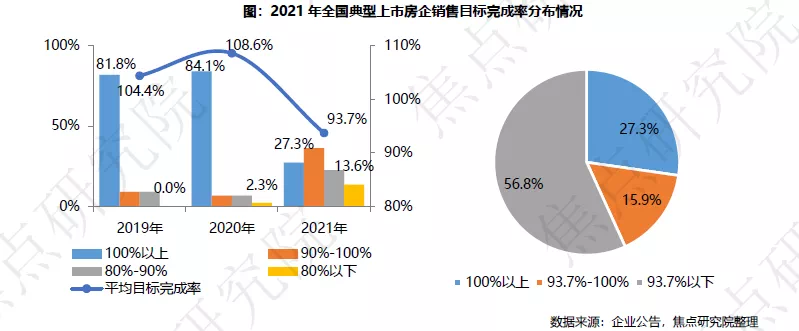

平均完成率创三年来新低,超七成未完成全年销售目标。根据焦点研究院统计数据显示,2021年44家典型上市房企销售目标完成率均值为93.7%,这一水平显著低于2020年的108.6%和2019年的104.4%,在创新低的完成率均值下仍有56.8%的企业未达到平均水平,6家企业完成率不足八成。截至2021年末,44家典型上市房企中72.7%的企业销售未达到年度目标,仅12家房企完成了全年销售任务,完成企业数量占比仅有27.3%,远低于过去两年≥80%的水平。

达标企业中未发现龙头,规模优势仍得到凸显。深入12家完成全年销售任务的房企来看,阵营中未出现龙头身影,碧桂园、恒大、万科均未达标,完成年度销售任务的多是一些腰部、尾部房企,头部房企中仅有绿城集团和华润置地完成率在100%以上。但市场降温下,规模房企的营销优势和品牌效应仍得到凸显,据焦点研究院统计,21家1000-3000亿销售规模的上市房企2021年的销售目标完成率均值为95.4%,高于整体平均水平1.7个百分点;17家销售额在千亿以下的上市房企销售目标完成率均值为91.9%,低于整体平均水平1.8个百分点。即便是销售额在3000亿元以上的6家头部房企,其目标完成率均值也达到了93%,销售完成情况仍好于一些中小房企。

部分企业完成目标有“水分”。此外,通过对比房企的2021年销售目标与2020年销售额,可以发现12家达标上市房企中有4家房企达标是因为制订的目标较低,其中滨江集团、京投发展的2021年销售目标低于2020年销售额,首开股份和荣盛发展的销售目标较上年销售额增长不足3%。

05

成交价格:价格持续走高但增速放缓,以价换量未出现显著效果

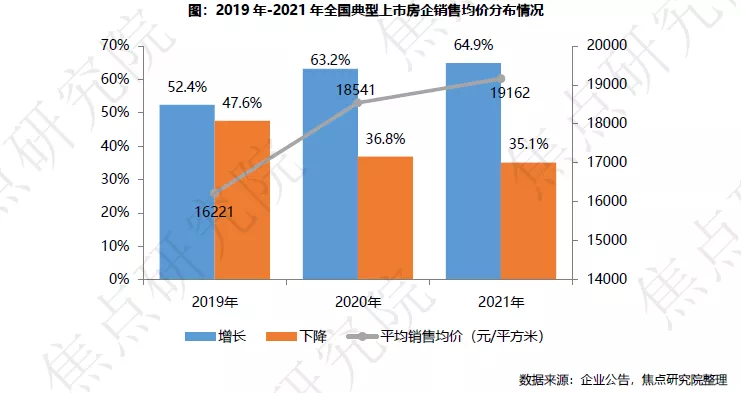

房企销售均价呈持续走高趋势,但增速在逐渐放缓。根据焦点研究院统计数据显示,2021年57家典型上市房企平均销售均价为19162元/平方米,较2020年增长了3.3%,较2019年增长了18.1%,销售均价近三年来呈现持续走高趋势,与全国平均房价的走势基本一致,销售均价同比增长企业数量的占比由2019年的52.4%上升至2021年的64.9%。但值得注意的是,销售均价的增速在逐渐收窄,2020年平均销售均价增幅为14.3%,到2021年已经降到3.3%,销售均价同比增长企业数量占比在2021年也仅增长了1.7个百分点。值得注意的是,目前从可监测数据上虽尚未看出销售均价下滑,但目前市场上已经出现很多“工抵房”,房企迫于资金压力将在售项目中部分房源以较低价格抵账给供应商,这无疑可以被视作为另一种降价的方式。

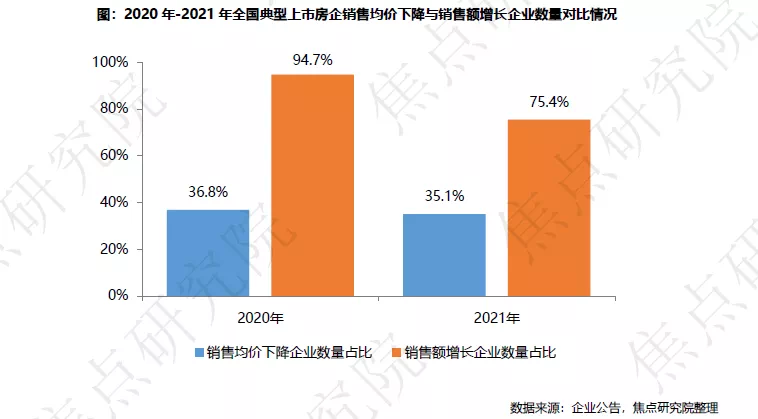

以价换量效果在减弱。通过对比2020年、2021年销售均价下降房企数量占比与销售额增长房企数量占比可以发现,传统的以价换量的促销手段在2021年取得的效果较弱。从2020年到2021年,销售均价下降企业数量占比仅下降了1.7个百分点,未出现大幅度波动,而销售额增长企业数量占比却降低了19.3个百分点,下调销售价格并未带来显著的销售规模增长。这是因为从目前市场来看,供需间的关系已经发生变化,以价换量是供给端(房企)的销售策略,但受调控影响需求端(购房者)观望情绪浓厚,在买涨不买跌的心态下降价效果大打折扣。此外,前期融资全面收紧造成银行大量按揭贷款积压,购房需求未得到全面释放。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。