恕我直言:一二线城市的房子可以买了……

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

◎ 文 / 村长

春节前后,关于楼市的好消息,一下子多了起来!

广度、力度、密度、数量,无论哪个角度看,都是5年来之最,要是放在去年下半年,更是想都不敢想。这些利好消息,大致可分为两类。

一是需求侧,具体又分为以下几种:

1、官方喊话,安抚市场情绪。

新年伊始,发改委、住建部、央行等几大部门纷纷送出“大礼包”。其中,住建部定调2022:“充分释放居民住房需求”的较新表述值得关注。“充分释放”意味着,有真实需求的,大家可以买房了,官方还是支持的。当然,光有态度还不行,还要有行动。

2、通过降低房贷利率、加快房贷进度等手段,刺激市场需求。

1月18日,中国人民银行副行长刘国强表示:“要把货币政策工具箱开得再大一些”。

两天后,1年期LPR连续第二个月下行,这是5年期以上LPR在连续20个月“按兵不动”后首次下降。货币政策主动作为、靠前发力,“政策观望期”结束,现在进入“政策全面发力期”。

紧接着,一大波城市的房贷利率,都在下调。

六大行集体下调广州地区房贷利率,首套和二套房贷利率统一下调0.2%;惠州、中山、呼和浩特,首套房贷利率集体下调0.3%;重庆、绍兴、南京,首套房贷利率集体下调0.25%;无锡、温州、常州,首套房贷利率集体下调0.2%;

另据贝壳公布的数据显示,2月,103个重点城市的首套房、二套房贷款利率均出现明显下降,且放款周期也较之前大幅缩短。

3、通过降低首付、补贴等手段,释放市场需求。

我数了下,大约已有七八个城市下调了首付比例。

有的是通过公积金降低首付,并调高贷款额度,释放需求,如南宁。南宁较新出台的公积金贷款新规,将二套房贷首付比例由40%降30%,并见公积金贷款额度上调至70万元。

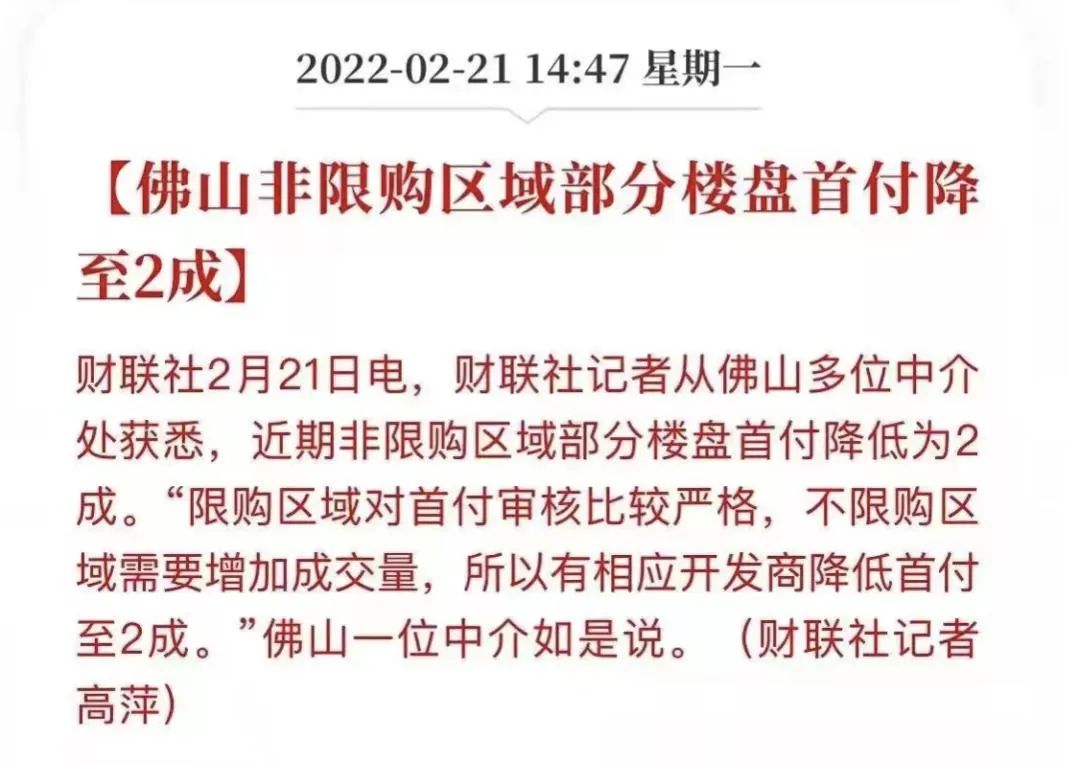

有的是通过降低非限购区首付,降低上车门槛,如佛山。

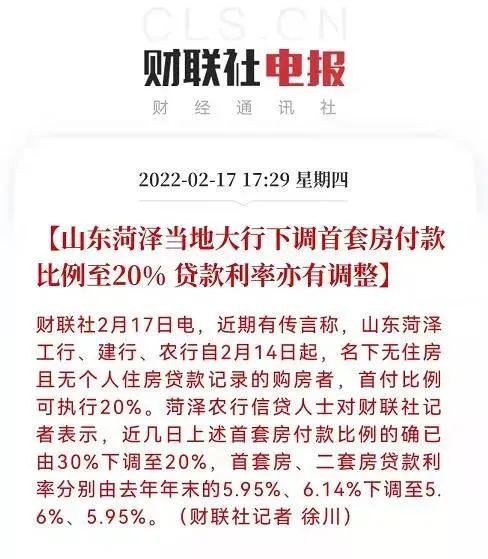

有的步子迈的更大,直接降低首套房首付,典型如山东菏泽、重庆、赣州、驻马店等。比如,菏泽首套房首付比例已降至20%,同时伴随着贷款利率的下调。

重庆、赣州等,已在春节前后开始执行首付20%的政策。

还有些城市通过人才购房补贴等形式,扩大需求,如泸州、惠州、浙江等地。

1月14日,泸州出台新规,对符合条件的人才,在中心城区购买首套新房,较高可享受200万元/人才安居补贴。2月10日,惠州发布政策,在大亚湾购买首套住房,博士每平米补贴250元、硕士每平米补贴200元、本科每平米补贴150元;2月17日,浙江出台新规,高校毕业生到浙江,可享受2万到40万不等的生活补贴或购房租房补贴。

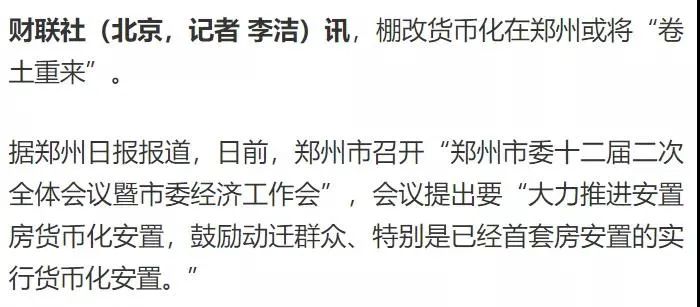

4、更有城市计划重启大杀器——棚改货币化。还是财联社的报道,中部大城郑州已召开相关会议,提出“大力推进安置房货币化安置,特别首套房安置的实施货币化安置。要知道,这是一剂“猛药”,上一轮的 “去库存”,最直接的手段的就是“棚改货币化安置”。

可见,需求侧的政策底,已经越来越明朗,为楼市加热的星星之火,已渐成燎原之势。

二是供给侧利好——即开发商能够享受的直接性支持。

1、规范预售资金监管,缓解房企资金链压力。

1月29日,住建部和人民银行、银保监会联合印发的《关于规范商品房预售资金监管的意见》。对此,有分析称,预售资金监管放松后,超出额度的资金可由房企自由调度。释放出来的资金可以让房企获得一定的喘息和腾挪空间。

同时,也意味着债权人不能随便划扣监管账户上的钱了,房企可以拿这笔钱去跟供应商谈合作,促进复工复产,提振市场信心,这有助于出险房企项目的去化。

换言之,资金监管新规是推动出险房企齿轮重启的重要一步。

2、债券融资有放宽闸门迹象,让房企有了“补水”机会。

众所周知,自此轮房企调控以来,众房企,尤其是民营房企在资本市场债券融资一直举步维艰,但最近闸门有放宽迹象。2月17日晚间,金科地产披露2022年面向专业投资者公开发行公司债券(排名前列期)发行结果。这次发行规模为不超过15亿元,发行价格为每张100元,采取网下面向专业投资者询价配售的方式。此前金科公开发行不超过人民币80亿元公司债券已获得中国证券监督管理委员会证监许可[2020]3217号文注册。

而就在前不久,碧桂园、龙湖两家民营房企各注册50亿中票发行计划。而且碧桂园于1月21日公告称,成功发行39亿港元可转债,票面利率4.95%,期限4.5年。

我们说,本轮房企之所以集中暴雷,就是遇到了流动性危机,水断了,房子卖不出,即便卖出,款也回不来,钱也融不到。再大的企业,一旦持续性的只有出没有进,暴雷也就再正常不过了。

现在,对民营房企融资的闸门重新开启,实在是可以放鞭庆祝的事。

当然了,这只是针对优质民营房企,暴雷的那些,估计没戏。

3、监管部门正在积极推动四大AMC入场,为出险房企兜底,防止行业风险引发系统性危机。

2月8日,金融监管层就召集5大国有AMC机构召开了一场座谈会,核心内容有两点:一个是对开发商正在遇到的麻烦定性为流动性危机;另一个是要求国有AMC机构在化解危机上要发挥更大作用。

稍早前,一份由11家房企组成的名单在市场间流传,这份名单据信由央行编制,要求AMC的收并购可以从这些房企中挑选资产,对开发商危机化解形式通常包括参与重组、收购停滞的房地产项目和购买不良贷款。

可见,监管部门的思路是重点是通过鼓励兼并购,以完成行业风险出清。

据报道,近日,中国东方资产管理股份有限公司在全国银行间债券市场公开发行不超过人民币100亿元金融债券的申请获批,募集资金用于房地产金融风险化解。那么,该如何看这一系列眼花撩的利好消息呢?是昙花一现,还是真的拐点来了?边界又在哪里?最终意图又是什么?

下面,我说说自己的看法。

1 、需求侧和供给侧双向发力,政策广度、密度、力度近年罕见,只能说明,政策底是真的形成了,地方政府和相关部门,从“你看我、我看你”的观望期进入了“做了再说”的发力期。

而政策底之所以在这个时候出现,两个很直接的原因:

一是,1月份的楼市并无触底回升迹象,房企销售压力依然巨大。克而瑞数据显示,1月,百强房企全口径销售金额5849亿元,相较2021年同比大幅下滑41%,这是自2021年7月以来,全国销售已连续7个月负增长。

二是,房企暴雷潮仍在持续。去年下半年的排名前列波暴雷潮后,行业并未消停。春节后,又有一些房企选择了“躺平”,如正荣等。

总之,现在局面已逐渐滑向临界点,到了拖不起的时候。

2 、这波救市政策不会是昙花一现!之所以这么判断,

一是当下形势严峻,容不得拖延,一旦错过自救窗口期,将会付出更大的救市成本。

二是监管层的态度就是一面很好的镜子。最直接的一个对比,就是2020年疫情初期,很多城市尝试出台政策刺激楼市,但很快都遭到约谈和敲打,政策也都沦为一日游,不了了之。但这一次,直到目前,相关部门很默契地选择了沉默。这对更多城市来说,是一个相当重要的暗示。

3 、从已出台政策看,多处于打擦边球的范畴,尚未直接触及此轮调控的核心,即直接取消限购限贷限价等调控措施。

准确说,现在政策底是明朗了,但还不是全面发力,各方也都在小心翼翼的试探放松边界:既不能触碰禁忌、违反“房住不炒”,又要把市场暖热。

总之,政策面最坏的时候,已经过去了。

4 、政策底已出现,那么,市场底什么时候出现呢?可重点关注两大数据。所谓的市场底,就是成交量和成交价的底,如果市场量价也开始止跌回升,就意味着市场底出现了,市场情绪转暖,市场需求恢复。

其中,有两大数据是反映市场变化的一个重要风向标。一是克而瑞将要公布的2、3月份房企销售数据;二是国家统计局将要公布的2、3月份70城房价指数。现在除北京等少数城市外,全国层面而言,市场底尚未出现,但随着各种融资渠道的重开及融资成本的降低,相信这个底部不远了。

5 、目前的救市政策属于“自下而上”,与上一次由上面主导的“自上而下”的去库存救市,有着本质性区别。

这一次之所以把主导权交于地方,上面来监督:一是因为其更符合因城施策的调控原则;二是地方政府和相关部门的彼此试探、相互博弈,有利于市场慢热。小火慢炖式的救市,对各方都大有裨益。

反之,若由上面主导,一声令下,很容易矫枉过正,让市场很快陷入亢奋之中,不仅违背房住不炒,最后只会重蹈上一次去库存救市的失败。

6 、两次救市虽然操作不一样,但底层逻辑却是一样的,即通过刺激需求让市场重新飞转起来,只有市场活了,问题才有解决的可能。

上一次,行业面临的问题是巨大的库存压力,怎么解决的呢,就是通过棚改货币化、放松限购限贷等措施,释放需求,再通过上涨的价格刺激需求,最后完成“涨价去库存”。

这一次,行业面临的危机是房企的流动性危机、行业的信用危机、需求的信心危机。破题之道,依旧是需求。通过释放、刺激需求,房企就能多卖房、多回款,现金流压力就能缓解,有了资金一些出险房企的项目和资产,就能盘活。

一方面,房企可以通过销售回笼的现金流维持运营,并继续推进去杠杆;另一方面,只有看到相关房企和资产并没有彻底变成“死马”,准备在市场上捡漏的房企、AMC们,才有参与并购重组的足够动力。

7 、从演变轨迹上看,此轮将会延续上一次的轨迹,政策松动和市场热度,将会从高能级城市逐渐向低能级城市蔓延。

不同的是,这一次,北京、深圳、上海松动的概率很低,基本被排除在外,行情将会从广州、杭州等城市开始。很简单,北、上、深,量能实在太大,市场基本是一点就爆,尤其是深圳。在上一轮行情中,深圳表现是最亢奋的,如今深圳已经不起再来一轮暴涨了。

8 、低能级城市,往往也是压力较大,刺激需求最强烈的市场,在其他城市已经行动的背景下,像这些市场接下来肯定也会出台刺激需求的政策。

譬如跌得“限跌令”都止不住跌的岳阳、昆明、江阴、株洲……不管刺激后的市场如何,对开发商和投资客来说,这都将是最后一次的逃顶机会。

总之,随着市场的否极泰来,一线及强二线正在迎来新的买房窗口期,但千万不能再像之前高杠杆炒房,一定要有长线思维,学会做时间的朋友。

长期而言,一线及强二线重点区域的房子,还是能跑赢大多数金融资产的。

而对于大多数三四五线城市而言,房子有一套自住就够了(前提在当地有稳定工作,真的长期自住),至于炒房投资,万万要不得,在低能级城市炒房,长期只会把自己炒成“韭菜”。

免责声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资或具体买房建议,楼市头条不对因使用本文章所采取的任何行动承担任何责任!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。