降了!事关你我房贷,时隔21个月首次双降!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

降了!2022年1月全国LPR较新数据出炉!!

五年期LPR相比此前下降5个基点!

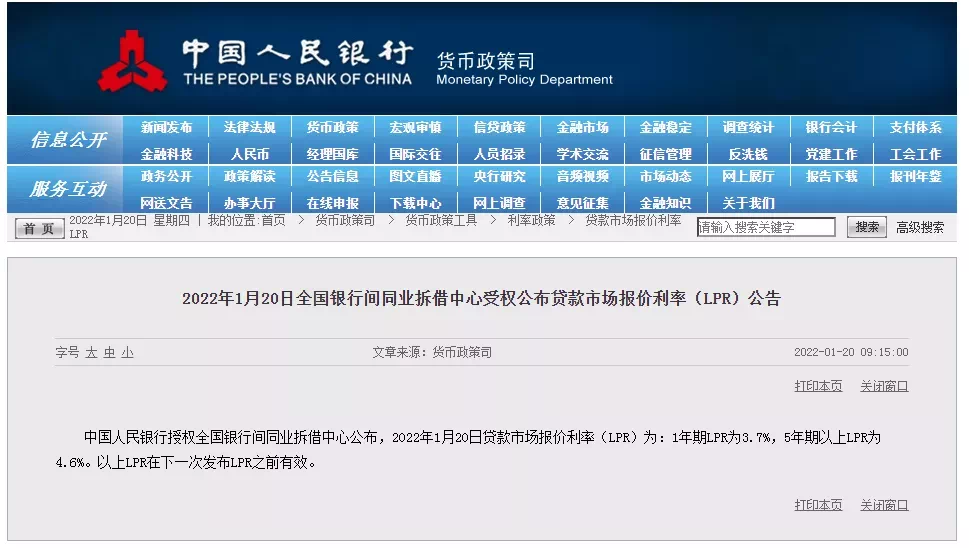

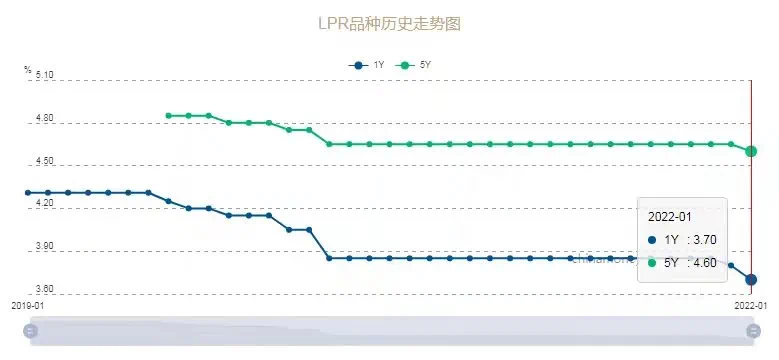

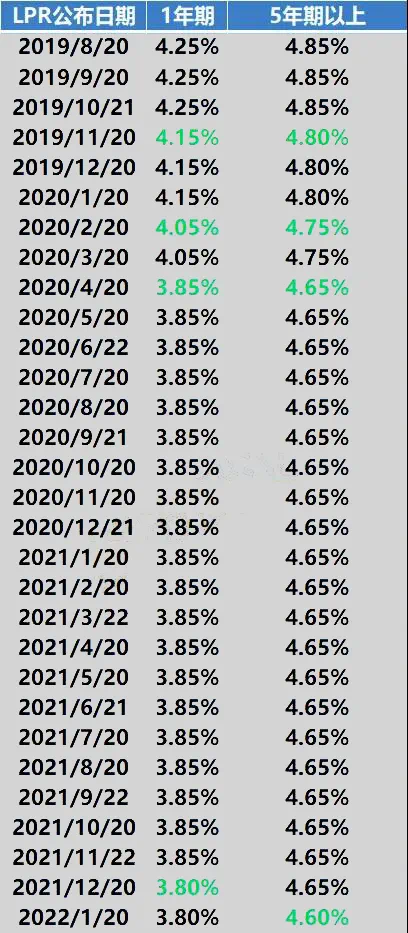

今天上午(1月20日)9点15分,中国人民银行公布较新的LPR报价:1年期LPR为 3.7%,上个月为3.8%,5年期LPR为4.6%,上月为4.65%。以上LPR在下一次发布LPR之前有效。

其中5年期LPR相比此前下降5个基点!而1年期LPR相比上个月再次下降10个基点!

这也是自2020年4月以后,时隔21个月的首次“双降”。其中作为房贷参考利率的5年期以上LPR,迎来21个月以来的首次下降。

去年12月20日,1年期LPR为3.8%,比起11月下调了5个基点;但是与房贷利率息息相关的5年期以上LPR已经持续21个月保持4.65%。

降息,其实早有征兆。

早在1月17日央行在7天逆回购的报价里,已经透露了降息的信号。

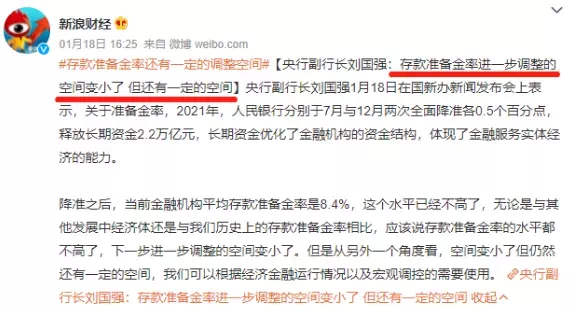

而在1月18日,中国人民银行副行长刘国强在发布会上指出,1月20日,商业银行将综合资金成本给出最优的LPR报价。

“在2021年2次降准后,当前金融机构平均存款准备金率是8.4%,这一水平并不高,下一步进一步调整的空间变小了,但从另外一个角度看,空间变小了,但仍然还有一定的空间,可以根据经济金融运行情况以及宏观调控的需要使用。”

此前,“央行降息”这一话题也登上多个平台的热榜,引起广泛关注和热议。

此次下调对房贷有何影响?

对于已经买了房的购房者来说,最直接的变化,就是月供降了!

以100万房贷、等额本息、贷款30年为例进行计算,5年期以上LPR每下降10个基点,月供额约减少30元,利息总额约省下1万元。

1月5年期以上LPR降至4.6%,月供也将从5156.37元减少至5126.44元。每月实际减少了30元。

在此,购房者也可以通过我们的房贷计算器进行计算。点击使用☛房贷计算器

对于还未买房的购房者来说,从更严格意义上来讲,LPR只是一个信号,并不能直接预判未来的实际房贷。因为贷款利率的加点下限是金融机构根据市场利率定价自律机制确定的加点下限,当中将涉及到经营状况、贷款人风险情况和信贷环境等,即每家银行的执行利率都不一样,LPR只是基础。

什么是LPR?

先要了解什么是房贷利率。房贷利率是指用房产在银行办理的贷款,该贷款要按照银行规定的利率支付利息。中国房贷利率,之前是由中国人民银行统一规定的。2019年8月央行改革完善LPR形成机制后,银行新发放的贷款都参照LPR来确定利率。

贷款如果没有统一的利率标准,由银行随意制定,那市场很快就会乱套。于是央妈定了个基础利率4.9%,规定银行按照这个基础上下浮动,但不能超过太多。转成LPR呢,就是基础利率不是央妈说了算了,而是由18家商业银行根据市场需求共同报价,央妈则成了评委。去掉一个较高价,再去掉一个较低价,算出来平均值,就叫做贷款市场报价利率(LPR)。

关于房贷利率的更多解释,可点击后方蓝字查看☛央妈当评委后,房贷利率的变化对我们有什么影响?

点击下方视频,查看房教授深度解读

视频号 · 搜狐焦点武汉

房贷利率未来的走势主要还是以维稳为主。总的来说,此次LPR的下调对于购房者来说,必然是产生积极影响的,也是今年一季度银行信贷额度将进一步放松的信号,缓解房地产市场下行压力,有效对冲需求收缩、供给冲击、预期转弱的压力。

那么,你怎么看待这次LPR下降呢?会趁此机会买房吗?欢迎留言分享。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。