炒房客的“催命符”?房地产贷款“两道红线”到底会带来什么影响

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年12月31日,中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,建立了银行业金融机构房地产贷款集中度管理制度。

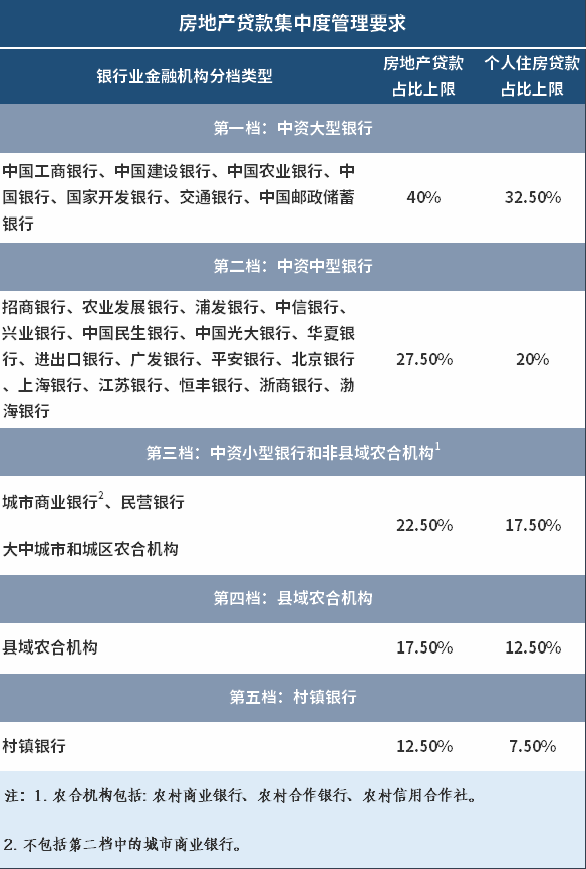

明确对7家中资大型银行、17家中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行,共5档机构分类分档设置房地产贷款占比上限、个人住房贷款占比上限。《通知》自2021年1月1日起实施。

12月31日发布,1月1日实施。连个喘气的机会都没有

分档设置房地产贷款余额占比上限和个人住房贷款余额占比上限,为各类银行机构的房地产贷款占比划定了“红线”。

排名前列道红线为“房地产贷款占比”:大型银行上限为40%,中资中型银行贷款上限27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。

第二道红线为“个人住房贷款占比”:大型银行不得超过32.5%,中资中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过15.5%,村镇银行不得超过7.5%。

一句话总结就是:银行级别越小,能发放的房地产贷款占比就越小。

前面还好好的怎么突然就来了一顿暴捶?

01 为什么建立该制度

银保监会在回答记者问的时候提出,建立制度的目的是:提高金融体系韧性和稳健性,促进房地产市场平稳健康发展。

总结成四个字还是一直以来需要秉持的主基调:房住不炒。

在2020年一整年里,在疫情影响下,国内实业受到了很大的冲击,为保证实业稳健成长,央妈采取非常规手段面向小微企业释放流动性。然而,M2的快速增长,在市场流动性的助推下,先后在深圳、上海等地出现房产交易量上升、房价上涨的现象。

尤其在深圳,2020年的新盘市场更是接二两三出现“秒光”的现象。

央行释放各种利好,却不知怎么就变成大量资金流入房市。这和国家无数次声明的“房住不炒”完全背道而驰。

央妈:

发生d咁嘅事,大家都唔想噶...

这不是我想要的结果!

于是,综合政府的调控目的和市场的现实情况,为“强化银行业金融机构内在约束,优化信贷结构,支持制造业、科技等经济社会发展重点领域和小微、三农等薄弱环节融资,推动金融、房地产同实体经济均衡发展。”银保监会选择在新年给各银行送去这样的一份大礼包。

意思就是:优化信贷结构,控制资金流入房地产市场比例,大力推动事业发展。

02 对银行、对个人都有什么影响?

银保监会针对记者提问做出的答复是:“对于超出管理要求的银行业金融机构,将要求其合理选择业务调整方式、按年度合理分布业务调整规模,确保调整节奏相对平稳、调整工作稳妥有序推进。个别调降压力较大的银行,通过延长过渡期等方式差异化处理,确保政策平稳实施。”

对于多数已超限或接近超限的中大型银行来说,目前只能扩增其他贷款,从而降低房贷比率;支持实体经济,积极响应国家号召。而对其他房贷比压力较小,原有房贷单量较少尤其是个人房贷比例较低的银行,或许将迎来扩展的机会。

而对于个人来说。有业内专家认为,专门设置个人住房贷款余额上限要求,是为了约束银行房地产贷款占全部贷款的比重,而非额度或特别值,因此对个人住房贷款需求影响不大。同时,存量住房贷款也不会因为该政策而被银行提前收回。

但同时对于个人房贷而言,也有业内人士认为,有了红线在头上,未来房贷的额度紧张程度大概率会增加,因为对于申请用户的征信、流水等资质要求也会更加严格,但具体也要看各银行的房贷投放进度。

最后补充一句:房住不炒!

© Copyright

先进资产作品 | 尽情分享阅读| 转载备注:先进资产

文章来源:先进资产(公ID: SZzhuoyuezichan)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。