正确看待“开门绿”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原创 房小评 中国房评报道 2022-02-15 20:45

时光飞逝,春节假期还没休够,虎年的工作已经纷至沓来。

2月16日,国家统计局将公布1月份的CPI;前几天,大洋彼岸的美国公布1月份CPI,涨幅高达7.5%。

物价飞涨,让美联储的加息不能再停留在口头上,必须提前,而且力度也会超乎预期。

在国内一些专家的头脑里,我们的货币政策总会跟随大洋彼岸,因此如果美联储进入加息周期,中国货币政策就没理由再宽松下去。

今年1月份,社融增量高达6.17万亿元,社融存量同比增速高达10.5%,大家将这个政策解读为国内在争分夺秒地实行货币宽松,以抢在美联储进入加息周期之前,实现稳经济的货币托底。

可是1月份社融增量创纪录,房地产却仍然如陷在泥沼中的车,一点没见拉出来。

房地产是周期之母,尤其在目前我国经济结构下,关联上下游产业之多,自身在GDP中所占分量,已经无需赘言。连国家发改委领导如今也毫不讳言:“房地产是支柱产业”。

自从2021年四季度开始,房地产销售额、销售面积每个月都在同比下降,所以今年1月份的数据能否复苏,关乎整个房地产行业的信心,也关系到宏观调控的取向。

在国家统计局正式公布1月份房地产开发投资数据之前,克尔瑞和中指研究院的百强房企销售数据是可观测的先行指标。历史数据表明,百强房企销售数据和全国房地产销售数据高度吻合。

可是,根据克尔瑞和中指研究院公布的百强房企1月份销售数据,市场情况很不乐观:

克而瑞研究中心的数据显示:1月份,百强房企实现销售操盘金额5256亿元,同比降低39.6%;

中指研究院的数据显示:1月份,百强房企销售额均值为61.8亿元,同比下降23.1%。

无论是总规模,还是均值,今年1月份的房地产销售情况都大幅下跌。

我们再选取一些头部企业来看,今年1月份:

碧桂园实现权益销售额363.6亿元,同比下降9.82%;

万科实现合同销售额356亿元,同比下降50.19%;

保利发展实现合同销售额283亿元,同比下降34.29%;

金地集团实现合同销售额149.6亿元,同比下降38.36%。

看到这里,估计大家都一致认为1月份的房地产市场很差,在读者讨论群里,甚至有读者喊出:“今年慎重碰股,坚决远离买房”。

怎么感觉当下买房反倒成了“踩雷”的做法?

实际情况是这样吗?

我们知道抄底是获得较大收益的办法,当下是房地产抄底的时机吗?

相信很多朋友心中都有疑问,接下来我们就谈谈对1月份市场表现的看法。

首先抛出观点:1月份的市场,未必如你看到的那样冷。

1

市场分化,寒冬中有暖意

从上述数据我们看到,今年1月份百强房企的销售额同比仍然在大幅度下降,叠加疫情、春节假期等特殊因素,可以预见,今年1月份的市场恐怕是近些年来,行情最差的1月份。

但是,如果从环比数据来看,上海、杭州,甚至北京等城市新房成交数据在反弹。

据上海链家研究院2月7日发布的监控数据,2022年1月份,上海市共成交新建商品房11519套,环比增长38%;成交金额799亿元,环比增长49%;成交均价61691元/平米,环比增长5%,同比增长2%。

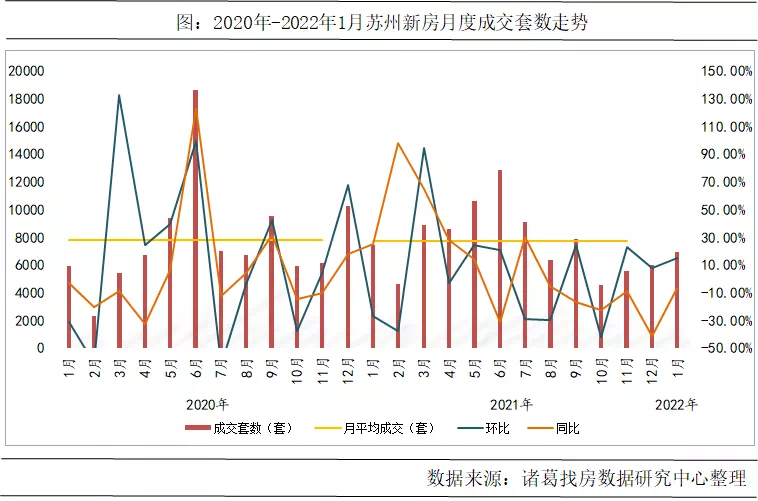

2022年1月份,苏州新房成交6880套,环比上涨14.90%,成交量自2021年10月起连续3个月上升;新房成交均价为24254元/平米,环比上涨1.54%。

北京市场的亮眼之处在二手房市场,1月份成交二手房11789套,超过最近10年的平均水平,属于成交量较高的区间。二手房往往是新房的先行指标,卖掉二手房的人会选择买新房,北京新房市场虽然还存在有效供给不足的问题,但是接下来随着二手房市场回暖带来的置换效应发挥作用,新房市场会在2-3月份有个不错的表现。

因此,我们说1月份的房地产市场并非冰冻,“春江水暖鸭先知”,每轮房地产调整,都是从一线城市率先开始。

据金融监管部门数据,预计1月份房地产贷款新增约6000亿元,较四季度月均水平多增约3000亿元,其中房地产开发贷款多增约2000亿元,个人住房贷款多增约1000亿元。

贷款是市场复苏的有效支撑,在金融部门坚定支持房地产行业良性循环之后,随着贷款和预期向好,相信房地产市场在2、3月份会有更好的表现。

乐观点说——“仍能期待小阳春的到来”。

2

高基数效应,同比指标失真

2021年,全国房地产销售额实现了创纪录的18.19万亿元,其中大半是在上半年实现的。

因为房贷安全性较高,属于早发放早受益的贷款,商业银行都喜欢在1月份额度充裕的时候,多发贷款。一般来说,在全年发放的贷款额度中,1月份能占到30%左右,而房贷1月份发放的额度,能占到全年的40%左右。

1月份数据冲高,多是因为上一个年度银行贷款额度不够,挪到今年1月份冲量。

2021年1月份,几乎是这一轮房地产景气周期当中市场较好的时候,29个典型城市商品住宅成交面积同比增长66%,百强房企单月操盘销售额8705.3亿元,同比增长70.7%。

整个2021年上半年,浙江省代表的南方房地产市场一直保持着“开盘售罄”的景气行情。为了抑制房地产占用过多金融资源,调控部门祭出了“两个集中度”管理政策。这个政策目前没有放松,因此短期的观点是2021年1月份是最近几年房地产周期的顶点,很难超过。

总而言之,在去年高基数的效应下,今年1月份看同比数据意义不大,更应该从环比数据上看市场的边际表现。

3

供给不足,市场节奏已变

2021年是房地产集中供地实施的元年,因此今年是这个政策对市场影响显现的一年。

集中供地政策起到了立竿见影的效果,抑制了土地的溢价率,但是也改变了原来的供给节奏。

因为主要城市多采用一年三次的集中供地,带来开盘时间的集中,新盘呈现脉冲式上市,所以原来全年平缓的供给曲线被改变了,1月份并不是有效供给的“大月”。

通过上文分析,大家可以看出,如今的市场冷热不均,城市分化明显,即便在同一个城市,地段和板块分化也很明显。有充足需求的板块和区域我们视为有效区域,这样的市场供给才有效。

由于2021年的金融调控力度空前,房地产回归居住属性的势能庞大,因此一些投资型、度假型地产出现滞销,暂时难以“出坑”,但是一二线城市的有效区域却出现了有购买需求、没房子供应的问题。

北京1月份二手房,尤其是豪宅二手房成交规模的大幅度上涨就说明了这个问题。(参考阅读《豪宅业主正在制造一场“小阳春”》)

杭州是不错的市场,整个城市今年1月份共发出32张预售证,新增3647套房源供应。而2021年12月份,杭州发出61张预售证,新增10206套房源供应。与此形成鲜明对比的是,2021年1月份,杭州新房供应约8500套,整个市场新房存量约2万套,供给充分。

以杭州十区(包含临安、富阳)的商品住宅成交数据来对比看,2022年1月份,杭州商品住宅累计成交仅49.9万平米。2021年1月份,成交136万平米。成交下降的原因是供给同比下降了76.82%。

所以,从杭州的例子就可以看出,今年1月份的销售额下降是因为市场供给不足,反倒不是因为需求不足。

克而瑞研究中心的数据显示,1月份全国300城经营性土地总成交建筑面积仅5478万平方米,环比降幅近九成,同比降幅也接近七成。成交总金额降至1133亿元,环比大降90%,同比也下降了75%。

受房地产行业金融紧缩和部分房企信用违约影响,房企拿地面积急剧下降,整个市场的供给趋于下降,而供给下降会带来新的供需平衡点,使得市场企稳。

所以,总结来看,当前市场并非冰冻,而是春意已现。虽然只是部分城市的市场回归,但是在一线城市复苏的引领下,全国楼市复苏也是指日可待。同时,随着市场供给减少,楼市供需的新平衡点已经不远。

准备今年买房的您,不要犹豫太久哦!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。