2021房企年报盘点:营收向上盈利向下,背后隐忧显现

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院·焦点年报

出品时间:2022年4月29日

摘要:4月年报季即将结束,多家上市房企发布2021年度年报。焦点研究院以典型沪深和在港上市房企为样本,对2021年上市房企经营情况进行剖析,洞悉行业变化。总体上来看,由于推盘节奏加快和多元化业务发展等因素影响,房企的总资产规模持续增加,但增收不增利情况仍普遍存在,且由于销售额持续下滑,未来营收增速仍有收窄空间。盈利质量持续下降背景下,房企加大降本增效力度,扩大利润空间且已经取得一定成效。同时房企持续贯彻去杠杆的经营目标,杠杆水平和三道红线状态持续改善。在资本市场方面,政策调控和市场下行导致房企不被看好,市值持续下行,且企业为保障资金链安全减少分红比例。传统物业开发业务受困的同时,房企持续多年布局的存量资产运营管理业务迎来快速发展期,出现了增收又增利的局面,为母公司可持续发展提供更多动力。

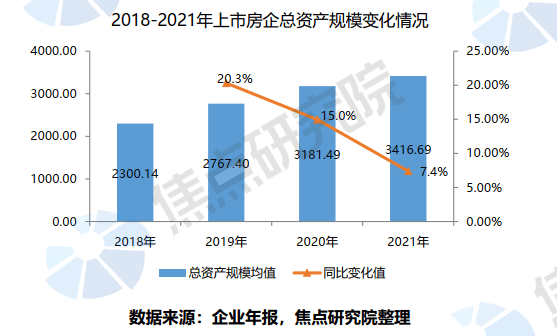

一.总资产增长迎来新动力,销售疲软压缩未来营收增长空间

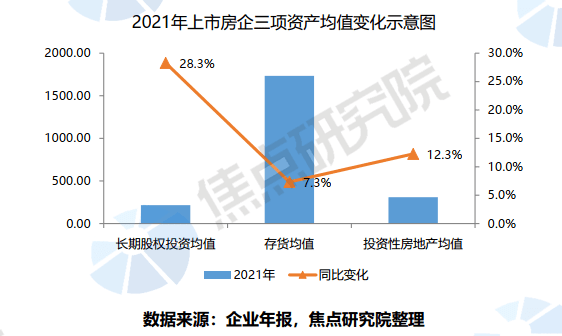

总资产规模同比上涨,房企投资运营方式出现新变化。55家上市房地产公司总资产均值同比增长7.4%至3416.7亿元,同比增速较上年下滑7.6个百分点。随着行业销售规模逐步见顶,房企不在盲目的追求规模增长,转而向稳健经营和可持续长期发展的方向转型。从总资产组成结构来看,总资产规模的增加主要是由长期股权投资,存货和投资性房地产规模增加导致的。上市房企存货总值同比增加7.3%,上市房企长期股权投资总值同比增加28.3%,上市房企投资性房地产总值同比增加12.3%。究其原因主要在于在市场下行的环境下,房企加大了项目收并购和股权合作力度,同时加大推盘节奏使得存货数值增加,此外部分企加大商管业务拓展力度,使得投资性房地产总量上升,如旭辉控股和宝龙地产等投资性房地产均出现大幅度上涨。

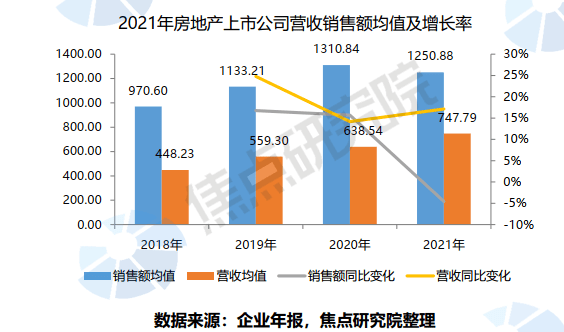

由于房地产项目结转的特殊性,预计后续2-3年营业收入出现下滑。在销售规模上,房企2018年-2020年仍在保持稳定增长,但其增速却呈现下滑趋势,2021年销售额均值为1250.9亿元,同比下降4.6%,增速由正转负。但同期房企营收保持较高增速,营收均值同比增长17.1%至747.8亿元。这是由于房地产的销售额和营业收入结转存在着2-3年的滞后性,2021年的营业收入反应的是2-3年前销售的项目,所以营收仍旧保持着增长,随着后续销售的项目的逐步结转,在销售规模见顶以后,预计未来2-3年上市房企的营收增速会进入下降趋势。

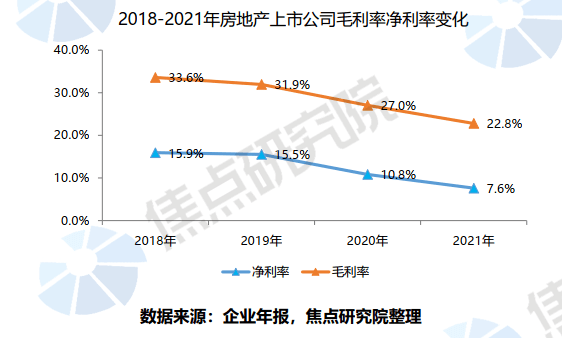

二、调控和市场下行压缩利润空间,房企降本增效效果显现

行业调控趋严和销售下行使得利润水平下滑。近年来,行业调控趋于严厉,限房价政策在多个城市推行,房价上行空间被抑制。由于在过去的房地产开发过程中,房价和地价持续攀升,部分房企在投资过程中高价拿地,最终进入结算周期后房价并未上涨,使得毛利率下滑。随着行业增速逐步放缓和融资趋紧,出于快速资金回流的考虑,房企存在着以价换量的销售现象,导致了利润率水平下降。再者,由于低能级城市房价存在着下滑的现象,部分企业在会计处理中对土地和在建项目计提减值,如招商蛇口和中南建设均对存货科目进行了计提减值,进一步降低利润率水平。

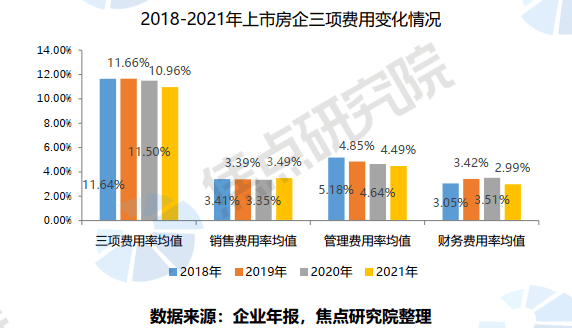

房企多措并举降本增效,三项费用持续下滑。在销售费用率方面,2021年较2020年增加0.14个百分点达到3.49%,这主要是由于行业下行,房企加大营销力度,部分房企使用第三方渠道楼盘数量增加导致的。在管理费用方面,房企加大了数字化营销手段的使用,同时通过裁员等措施降低了人力成本,使得管理费用出于下滑通道,2021年该数值为4.49%,较2020年下滑0.15个百分点。在财务费用率方面,2021年较2020年下滑0.5个百分点到2.99%,2021年融资环境趋严,上市房企新增融资规模下滑,再加上房企着力于降杠杆水平,总体上使得短期有息债务规模下滑,最终使得财务费用下降。

三.降杠杆效果逐步呈现,三道红线标准持续改善

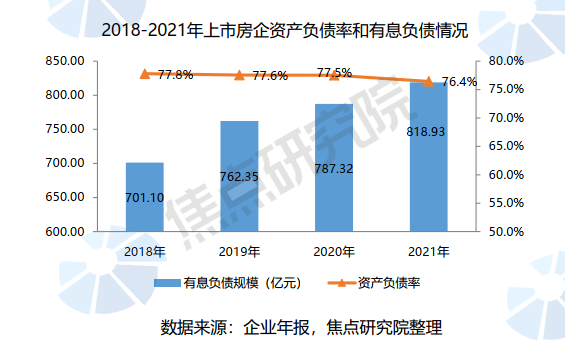

负债规模持续增长,降杠杆取得成效,2021年上市房企资产负债率水平下滑1.1个百分点达到76.4%,下降幅度较上两个年度增大。上市房企总资产负债水平持续下行,房企降杠杆效果逐步显现,2021年下滑0.9个百分点,下滑速度加快。但是有息负债规模持续增加,2021年达到818.9亿元,同比增加4.0%,后续年份仍存在着较大的偿债压力。

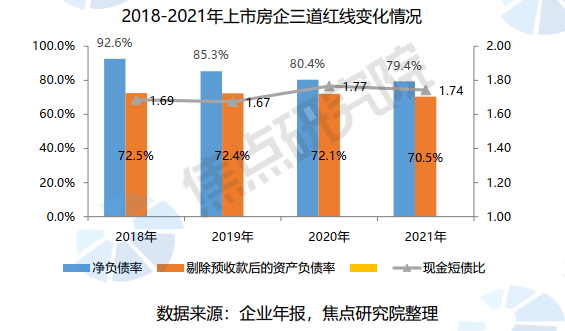

三道红线状态持续改善,偿债能力稳定在较高水平。2021年上市房企净负债率均值同比下滑1个百分点到79.4%,剔除预收款后净负债率降至70.5%,同比下跌1.6个百分点。这两个指标下滑主要是由于上市房企拿地节奏变慢,加快推盘销售,融资规模缩减,最终使得房企负债规模减少,现金回流增加,负债水平得到改善。2021年现金短债比均值尽管出现小幅下滑,但仍处较高水平,现金仍可以覆盖短期债务。总体上来看,房企降杠杆仍在持续进行,经营安全程度进一步提高。

四.上市房企市值保持低位,稳健经营下股东回馈能力变弱

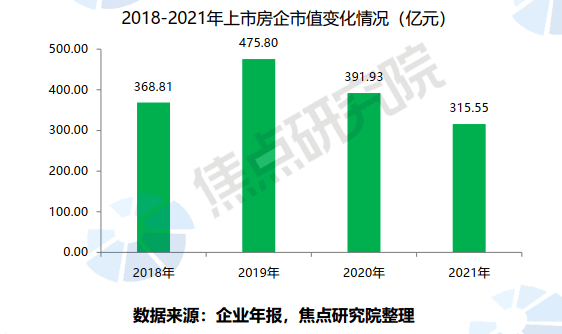

由于受市场情绪和盈利质量变差的影响,上市房企市值持续下降。2021年,资本市场上房地产板块承压,上市房企市值均值同比下降19.5%至315.55亿元。房企市值下滑主要有以下三方面原因:1、高地价、限房价导致导致房企盈利质量持续下滑,无法吸引投资者关注;2、部分房企暴雷使得投资者避险情绪浓厚;3、调控政策趋紧、市场需求不足导致房地产市场前景黯淡,投资者对物业开发销售为主的房地产公司能否长期可持续经营普遍存疑。预计后续随着宽松政策的持续出台,市场需求回归,房地产市场有望回暖,稳健经营的头部房企、区域龙头房企或多元化业务较为成功的房企有望走出独立行情,迎来市值修复,部分中小房企面临着市值持续下滑的情况,板块内部分化日趋明显。

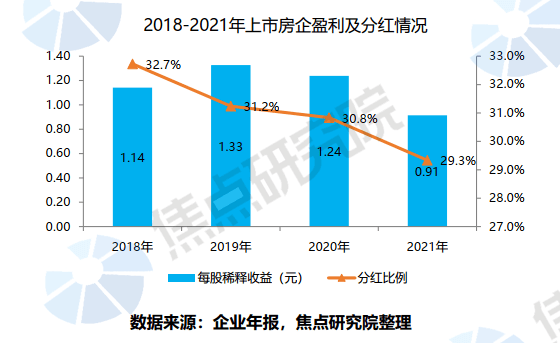

房企基于市场现状减少分红,投资者回报能力减弱。伴随着房企利润率的下滑,上市房企的每股稀释收益总体上呈现下滑趋势。2021年该均值为0.91元,同比下滑26.6%.值得注意的是,房企的分红比例也在持续下降,2021年达到29.3%,较2020年下滑1.5个百分点。现阶段房企融资限制较多,再加上去化困难,现金为王的经营思想占据主导,房企普遍通过减少分红比例来增加留存现金的总量,这样便于在市场下行期生存发展。

五、存量资管业务增收又增利,成房企持续发展新动力

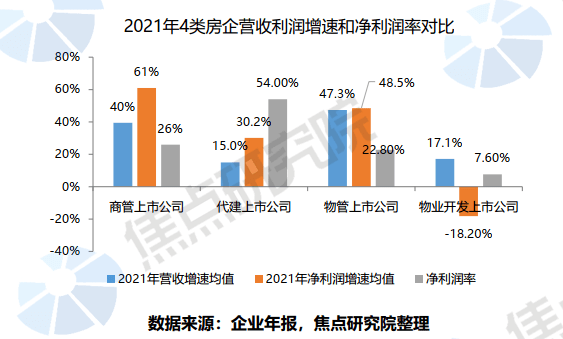

代建,商管和物业服务业务快速增长,为房企高质量发展提供持续动力。在代建企业方面,以中原建业和绿城管理控股为例,二者营收分别增长13.0%和23.7%,净利润分别增长13.0%和38.4%,增速远高于母公司建业地产和绿城中国的物业开发销售业务。在商管方面,中骏商管,宝龙商业和先进商企均保持着旺盛的增长势头,商管的运营可以反哺住宅开发,并且可以为公司带来持续稳定的现金流。在物业服务方面,招商积余和保利物业等物管企业营收和利润保持着高速增长,为上市房企在存量时代高质量发展奠定了坚实的基础。

这三类以存量资产管理运营为主的上市公司的营收和利润水平,与传统物业开发类上市公司的增收不增利形成鲜明对比。未来随着物业开发业务规模见顶,增量空间有限,但随之仍有大量存量资产亟待运营管理,代建,商管和物业管理的发展方兴未艾,或将成为未来房企转型的重点方向,也是未来房企持续发展的重要推动力。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。