C5峰会|2021中国产业园区运营商综合实力研究报告重磅发布

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

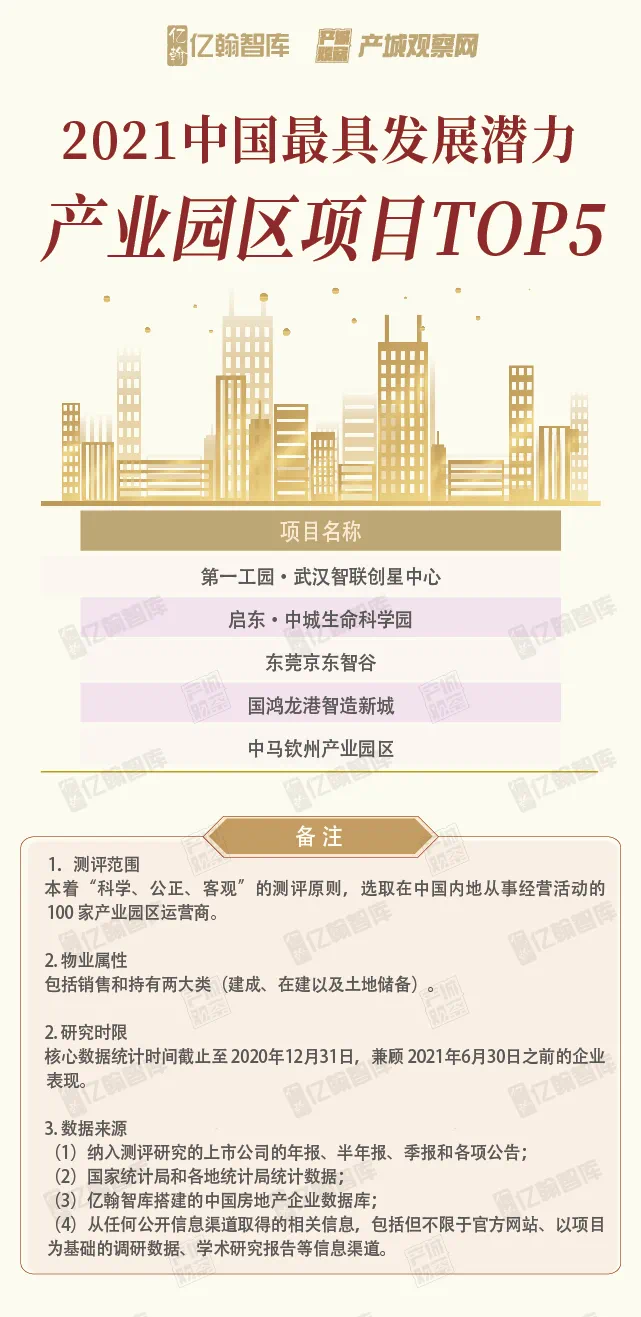

2021年9月14日-9月16日,亿翰智库在上海隆重举办2021中国房地产业战略峰会,期间重磅发布2021中国产业园区运营商综合实力TOP30研究成果。

(注:排序不分先后)

榜单解读

宏观 - 在不确定中寻找确定,产业地产被赋予全新历史使命

一、全球宏观

从大周期来看,当前全球正处于碳周期、创新周期、债周期三重叠加的时代;从中周期来看,肇始于2008年的全球性金融危机远没有结束,供需两弱是全球经济的主要局面;从小周期来看,疫情加速泡沫破灭,美国从单点杀猪转向,依托美元霸权恶性输出通胀;中国及时有效应对疫情,引领经济复苏。

数据来源:Wind数据库

二、国家宏观

高速发展转向高质量发展,建设现代化的经济体系是我国宏观经济的基本盘。新时期,我国经济发展由高速增长转向高质量发展,推动高质量发展,就要建设现代化经济体系,这是跨越关口的迫切要求和我国发展的战略目标。

三驾马车的全面受阻使得政府治理逻辑发生转变,既有需求侧逻辑转向供给侧逻辑。改革开放以来,在消费、投资、进出口三驾马车的拉动下,我国经济高速增长。然而经过40年的高速增长,现在拉动经济增长的三驾马车都出现了疲软的状态。

首先,居民消费活力不足,对经济的拉动效应不佳,从世界各国最终消费率数据来看,我国最终消费率远低于一般发达国家的最终消费率;其次,投资效应不断减弱。2001年1单位的投资可以形成1.08个单位的GDP,到了2016年,1单位的投资只能带来0.55个单位的GDP;最后,净出口对经济增长的拉动虽然持续上升,但存在两个问题。其一相对于庞大经济总量进出口体量过小,拉动有限,其二净出口存在受贸易保护主义的不确定性,较为典型的包括本次中美贸易争端等。

三、产业格局

从产业逻辑来看,信息时代带来产业发展逻辑的巨变,有效的组织创新资源、营造创新环境是实现发展的重中之重。

从产业格局来看,当前我国劳动密集型的传统产业增速逐渐下降,云计算、人工智能、互联网金融、现代服务业等新兴产业不断异军突起。

(1)战略性新兴产业是我国经济增长的重要动力源

从数据来看,2019年,我国战略性新兴产业增加值同比增速8.4%,而工业增加值同比增速仅5.7%,战略性新兴产业已成为推动我国产业结构转型升级、经济高质量发展的重要动力源。

(2)传统制造业迎来数字化转型新浪潮

当前随着技术的成熟和制造业信息化水平的不断提升,信息技术加速向制造业渗透融合,推动了机器、车间、工厂、信息系统、人乃至产业链与价值链各环节的全面深度互联,为制造业注入信息化的基因,不断促进制造业向数字化、网络化和智能化方向跃迁升级。

(3)产业地产作为产业转型升级的重要载体,具有巨大的市场需求

在当前产业转型升级的背景下,产业地产具有巨大的市场需求。

一是新兴产业发展需要新的产业配套。在当前大力培育经济新动能、加快战略新兴产业发展的形势下,新的业态、新的产业、新的模式不断创新涌现,而这些新产业都需要地产的支撑服务;二是传统制造业转型升级需要新的建设服务。目前,传统的制造业面临着加快产业转型与升级的迫切性与必要性。而这种产业转型升级必将增加从生产厂房、现代办公设施、生活服务配套等新需求。

四、区域发展

区域发展从遍地开花、野蛮推进单个城市中心时代真正进入了都市圈、城市群,区域资源协调发展时代。

从大方向来看,驱动区域协调发展需把握海外技术转移机遇。区域协调发展的关键是多层次资源圈的建设。而区域协调发展的本质动力是海外产业技术转移带来的增量价值。新时代,中国可依靠巨大的需求市场及廉价的研发成本吸引海外产业转移,通过海外技术转移和内部产业生产为核心城市富集资源,同时核心城市与区域城市之间要素相互流通,实现一体化发展。

从小方向来看,城市间分工趋向合理,城市发展模式分化显著。以都市圈其他城市为代表的三、四线城市发展模式从原来的在产业自然发展的环境下成长,转化“产-城-人”模式;以都市圈中心城市为代表的新一线、二线城市发展模式转化为“人-城-产”模式;

以都市圈核心城市为代表的一线城市,发展模式从“服务型城市”进一步升级为“建设创新型城市”,通过为科研技术人员提供更高品质的创新环境与创新空间,与对于研发全流程,包括产学研用融合,实现在基础科学与技术应用方面的全面先进。

五、宏观总结

产业地产作为产业聚集的载体,既是区域经济发展、产业调整升级的空间承载形式,又是地区社会经济发展水平的衡量标志,理应肩负起聚集创新资源、培育新兴产业、推动城市化建设等重要使命,顺应时代浪潮,做经济高质量发展的有效推动者。

产业园区 - 链接运营生态,服务逻辑重归一

相比于产业综合体,产业园区开发运营针对服务的企业往往是中小企业,作为一条独立细分的赛道出现,这条赛道不是很宽,政府平台公司在这个领域是真正的霸主。

一、产业园区行业趋势1

土地市场:更灵活、更严格,产业资源和产业税收论英雄

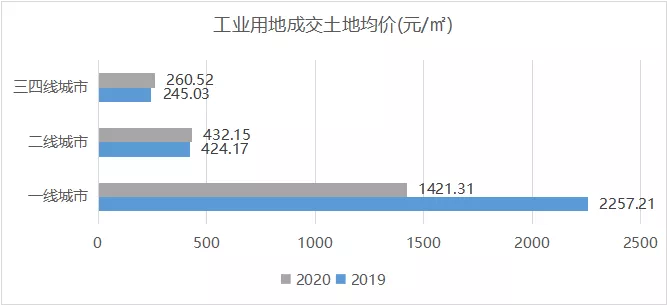

(1)工业用地市场:成交体量明显上升,一线城市价格下降

在大力推动经济高质量发展和产业转型升背景下,2020年,全国工业用地总成交体量明显上升。2020年全年,工业用地成交土地宗数,一线城市共320宗,比2019年上升22%,二线城市成交6490宗,同比上升15%,三四线城市共成交32928宗,同比上升20.19%.一线城市中,广州市2020年工业用地成交数量(127块)居首位,其次为上海(119块)、深圳(45块)、北京(29块)。成交价格上,2020年,一线城市工业用地成交均价为1421元/㎡,较上年下降37%。二线城市成交均价为432.15,同比上升2%,三四线城市均价为261元/㎡,同比上升6.32%。一线城市价格下降,主要由于上海和深圳的降价。

(2)随着城市经济发展模式的转型,政府摆脱“土地财政”财政依赖,土地弹性出让,看重产业税收收益。

(3)创新型产业用地之门对民营地产商打开

2020年,在上海,科研设计用地(C65)市场也逐步出现传统民营地产开发商的身影。C65用地以往均是被各个园区主体或者国有企业的开发平台公司摘得,而2020年内龙湖地产就在宝山顾村拿下一幅科研设计用地,另外阳光城通过和政府隶属研究所联合成立项目公司,先后拿下松江佘山两幅科研设计用地,以上两种不同的模式成为传统民营房企进驻产业地产的新思路。

2

项目获取:产业园区勾地的时代已经过去,三四线城市有少量机会

当前房企很难用产业园区勾地,因为工业用地与商业、住宅并非一个用地体系,基本不可能做捆绑出让。在有明确的产业项目、运营能力的基础下,在低能级城市才有一定的机会。今年较为典型的三四线城市勾地案例有中城新产业在江苏启东打造生命健康科技园,阳光城获衢州健康产业园,要求5年运营收入至少37亿。3

市场进入:产业园区区域单极变多级,区域市场结构重塑

一是产业园区区域单极变多级,大市场化特征显著。例如,随着杭州宁波等一些城市,对于税收和整体产业产出的要求、能耗的要求越来越高,原有产业被倒逼、疏散到了其他城市。 二是区域市场结构重塑,核心城市周边低能级城市具备短期机会。以绍兴市为例,当前市区在售项目少,产业准入要求高,市区外的嵊州、新昌等过去传统产业转移难以触达的低能级城市,在廉价厂房与低税收要求下,这里的地区市场快速崛起,已初步形成承接市区企业的趋势。4

产品类型:这些园区迎来发展春天

(1)制造业强国战略获重视,制造业园区迎来蓬勃发展

(2)存量盘活是共同需求,文创园区、政府园区代管将创造大量空间

(3)工业上楼成为转型新方向和获利新模式

(4)数据中心有大未来,恰如20年前的物流地产

投融资:国际投资机构进军中国产业园项目

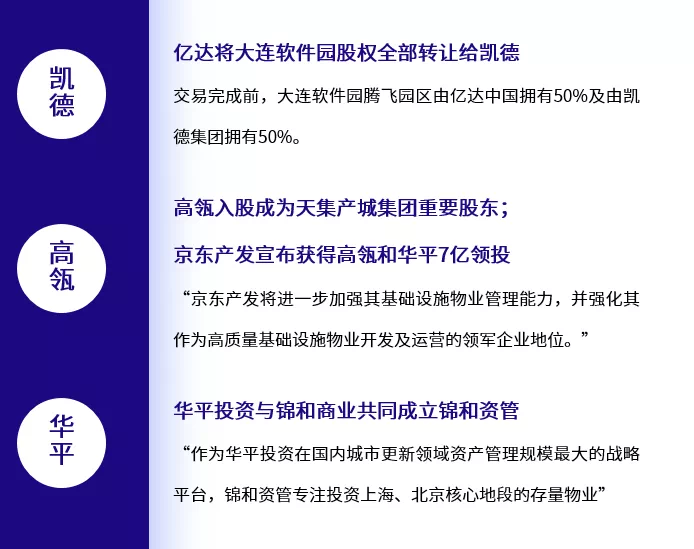

近一年,包括凯德、高瓴等国外著名资本投资机构相继进军中国产业园区领域。这些投资机构的注资体现了对中国产业地产行业的看好,背后是对中国新兴产业发展的看好。

二、产业园区主流企业打法与动态

1

金地、天安为代表的研发办公园区

该类型的盈利核心是在整个阶段做好产业导入、精细化算账、资本化退出。前端拿地成本较低,后端通过资本支撑实现基金退出。代表企业为金地威新和天安数码城。

2

联东、中南高科为代表的传统工业园区

该类型的盈利核心是承接产业转移,抓区域结构性机会布局项目。由于属于工业地产高周转逻辑,此类模式的关键点是选址的专业性,合理选址对厂房的去化至关重要。代表企业为联东集团和中南高科。

3

保集、奥园、龙湖为代表的M0园区

此类模式的优势是土地价格较低,峰值投入不高,50%可售,要点在于与政府对赌产业税收,因此对于企业整合产业资源能力的要求高。

4

物流地产、数据中心IDC、文创园区等其他类型

(1)以普洛斯和宝湾物流为代表的物流资产

模式核心逻辑是通过资本循环放大杠杆,享受资本增值的收益。

(2)以万国数据、佳兆业、黑石为代表的数据中心

数据中心模式的核心逻辑是资本循环,相当于20年物流地产玩法。

(3)以德必集团和锦和商业为代表的文创园区

德必集团、锦和商业等文创园区运营商,其核心逻辑是争取存量物业,赚取租金差。

(4)以亿达未来、中城新产业为代表的轻资产模式

轻资产模式的代表企业为中城新产业(定位是产业地产第三方运营商)和亿达未来(定位园区科技服务商)。以中城新产业为例,主要有两种轻资产模式:拿股权模式和轻资产代管模式。三、产业园区创新方向

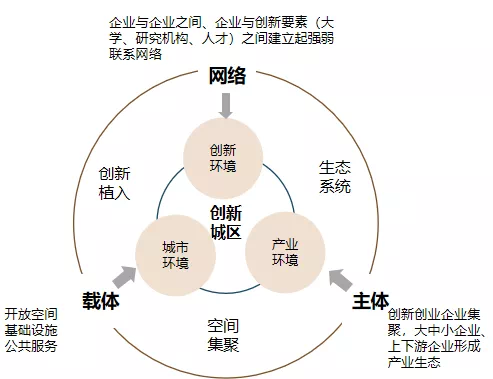

(1)格局更大:在创新资源组织、创新环境营造诉求下,产城生态运营商角色将横空出世

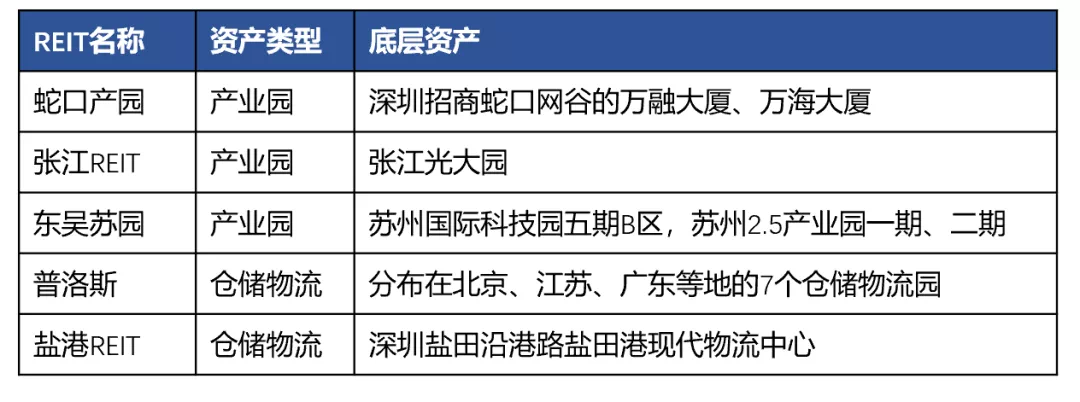

(2)资本更强:从高杠杆走向低杠杆,金融和REITs是未来

四、产业园区业务未来展望

1

产业服务是创造增量价值的关键

做产业地产要收的住边界,也要创的出价值,不要做成带产业的写字楼。对于产业园区来说,未来一定要有产业服务,才能驱动整个板块的发展,为区域带来真正的增量价值。

2

产业投资和孵化功能是新的重要能力

典型企业张江高科,主要围绕科学城物业和科技创新企业投资为主, 2020年公司投资收益为23.12亿元,占营业利润总额的97.64%,高额投资收益使得营业利润达到营业收入的3倍多。张江高科的产业投资业务已经是行业标杆,而联东集团的产业投资业务则是在今年开始受到关注。2021年7-8月,联东集团先后投资了两家头部风险投资机构,明势资本和同创伟业旗下基金,并计划在园区产业布局、入园企业服务等方面展开全面合作。这一举动显示联东开始加码产业投资板块。3

国企做资产,民企做服务

国资不适合做服务。在产业服务业务上,国资与民营企业真正的区别在于“链接”。而民营企业在分配机制、人员机制上的灵活,使企业可以更好链接相关资源。但对于民营企业自身资源有限,平台难以建立等问题客观存在。未来民营企业可以依托于国资的一些平台,做最后一公里服务,实现自身价值的创造,这将是未来发展趋势。

4

从勾地到勾业务,从卖地到卖服务

从勾地到勾业务。近年来,以中建八局青浦重固PPP为例,PPP综合收益控制在5%以下,而装修、为控股的下上游装饰企业提供订单等“建设期收益”都是明证。以产业争取除住宅以外的业务是值得探索的方向。从卖地到卖服务。未来对于产业+地产,政府更为鼓励是产业与地产分离,政府将土地出让给产业类企业,而地产商则承担一个代建的角色,关键是这个过程中主体一定是产业企业,而非地产企业。在争取新支点的过程中,关键还是运营服务能力。

5

搭好三座桥,去赚三道钱

(1)架设“产业与物业的桥”:产业与物业的桥是一个产业招商和空间运营的概念。(2)架设“资本与资产的桥”:我国的产业园区有大量的空置,解决空置的问题不仅需要运营解决,而且需要资本解决,要找到匹配的资本和合理的资金结构,孵化物业资产。(3)架设“金融资本与产业资本的桥梁”:首先,一些体量较小的行业并不足以出现产业资本类型的企业,很多园区运营商就是这些中小企业形成的产业链条的较佳产业资本。 其次,金融资本对于产业链的投资,较大的痛点还是信息与发展趋势的透明程度,而产业地产运营商则对这些信息的了解是有优势的。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。