解码大悦城控股商业:规模扩张缓慢加速轻资产,西单、朝阳大悦城贡献三成租金

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【编者按】消费复苏,科技、互联网浪潮迭起,引发商业地产模式深层次变革。与此同时,存量时代市场竞争加剧,轻资产优势凸显,新时代竞争法则亦在发生改变。

从盘活存量到提振消费,如何通过精细化运营提升资产质量?政策端对商业地产公募REITs的鼓励与开闸,又将如何重塑商业不动产领域新格局?

搜狐财经、搜狐地产、焦点财经推出《商业地产幸存者法则》系列策划报道,挖掘商业地产企业经营管理方法论,透视行业发展趋势及价值。本期解读:大悦城控股商业。

出品 | 搜狐地产&焦点财经

作者 | 王泽红

编辑 | 吴亚

从2007年北京西单大悦城开业起,大悦城控股商业经历十几年的发展,已在商业地产领域树立了自己的地位,大悦城也成为央企中粮集团在商业地产领域的旗舰品牌。

2019年完成“A 控红筹”资产重组后,大悦城控股成为中粮集团旗下唯一的地产业务平台,住宅与商业双轮驱动,投资物业主要包括购物中心、写字楼、酒店、长租公寓、产业园及工业园等。

当中,大悦城购物中心、写字楼、酒店主要由大悦城控股旗下港股上市平台大悦城地产(00207.HK)进行开发、管理与经营;而长租公寓、产业园及配套商业则是归属于大悦城控股(000031.SZ)。

大悦城控股主要有两条标准产品线,一条是以大悦城为主,以18- 35岁城市新生代及青年客群为核心;另一条是大悦汇,以城市主城区或城市副中心的城市新中产及家庭客群为核心。此外,祥云小镇、大悦春风里和悦界主题街区也是其旗下商业品牌。

虽然大悦城控股的商业拓展质量稳定,但由于速度缓慢,整体商业规模处中游水平。同为央企背景,大悦城曾一度与华润万象城并驾齐驱,但由于开发模式、产品定位、发展路线的不同,二者间的距离也正在拉开。

从一线城市到二线城市,从做项目到做资产,从增量开发到存量改造,从重资产拓展到轻资产输出,十几年的发展中,大悦城控股拓展路线几经变化,如今与大多数头部商业地产商一样,正在加速轻资产商业项目的布局扩张。

规模扩张缓慢:

在营项目29个,欲加速轻资产拓展

由于商业地产开发周期长,前期资金投入巨大,早期的大悦城控股,主要通过拿地自建的方式拓展商业,项目落地较慢。再加之其2011 年及之前开业的5 个项目中,有4个由收购得来,导致体量、建筑形态和业态组合均有差异,较难复制,影响早期规模扩张。

为了解决这样的问题,大悦城控股主要采用三种运作模式,通过“轻重并举”的方式加速项目落地,除了引入合作方共同开发项目,还尝试“输出管理”和“并购基金”的轻资产运营模式,。

从其整个发展历程来看,大悦城控股于2015年首次尝试轻资产运作模式,通过管理输出的模式接手天津津汇广场,后改名为天津和平大悦城,并于2016年发布 “大资管”计划,宣布正式踏上从开发商向资产管理转型的道路。

也就在2016年,大悦城控股以 92.89 亿元出售6个项目49%的股权给GIC和国寿的核心基金,分别为西单大悦城、上海大悦城、天津大悦城、朝阳大悦城、北京中粮广场和中粮·置地广场,初步实现“减重前行”。

此后两年,其又相继与GIC成立114亿元境内外并购基金、与高和资本各出资25 亿成立并购基金,并推动北京大兴火神庙春风里由并购基金出资收购。自此,大悦城控股形成了“基金并购”和“管理输出”的轻资产扩张路线。

截至2022年末,大悦城控股已布局46个商业项目,包含重资产29个、轻资产17个。其中29个在营,商业面积达304万平,17个处于在建、储备阶段,商业面积为172万平。29个在营项目中,包含18 个大悦城购物中心,总商业面积265万平米

从新拓商业项目看,大悦城控股2022年新增广州黄埔大悦汇、成都金牛大悦城、沈阳金融中心大悦城等3个商业轻资产项目,其中广州黄埔大悦汇是其全新产品线“大悦汇”首个落地项目。

去年,大悦城控股共开业4个商业项目,分别为武汉大悦城、即墨 大悦春风里、绍兴国金大悦城、沈阳 E 馆。2023年,其计划新开出6座商业项目,分别为无锡江南大悦城、北京京西大悦城、天津西青大悦汇、成都金牛大悦城、成都天府大悦城和沈阳金融中心大悦城。

当中,无锡江南大悦城已于4月开业,是大悦城控股布局江苏的首个轻资产商业项目,被董事长陈朗称为中粮大悦城轻资产战略的最新力作。

5月20日,大悦城控股召开线上业绩交流会,管理层再次喊出加速轻资产商业项目的布局扩张,副总经理姚长林表示,一方面迅速增加项目数量,形成规模效应;另一方面通过输出商业管理能力,完成从开发运营商向资产管理商身份的进一步转变。

拆解商业模式:

注重“首店经济”,西单、朝阳大悦城贡献三成租金

在商业运营方面,大悦城控股很注重“首店经济”,2022年在营商业项目共计引入全国首店近 300 家。

其中,包含北京朝阳大悦城teamLab无相艺术空间全球首店、天津和平大悦城周生生京津冀首家旗舰店、成都大悦城星巴克成都首家绿色门店、杭州大悦城弹力星球超级运动中心浙江首店、西安大悦城西西弗主题定制店等。

这也让大悦城贴上了“首店收割机”的标签,并且在持续强化这一标签,欲将其打造为差异化特色,如北京大悦城将引入奈尔宝旗下BE1ST全国首店,北京中粮·祥云小镇即将引进Snow Peak北京购物中心首店,正在调改升级的北京西单大悦城将迎来银河烧鳗北京首店等。

2022年, 大悦城地产因对租户减免租金8.2亿元,投资物业租金及相关服务收入总额下降13%至34.93亿元,购物中心、写字楼及其他收入占比分别为79%、15%、和6%。具体至购物中心业务,实现销售额约248亿元,租金收入录得约21.58亿元,平均出租率93%。

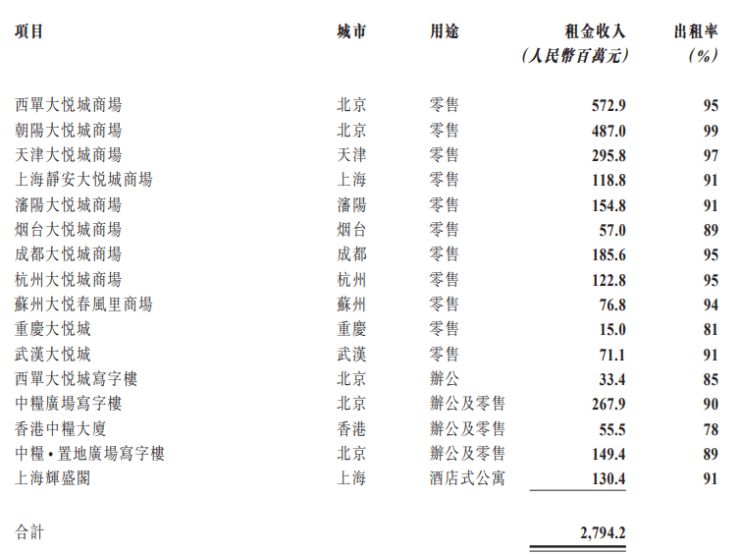

从租金收入来看,大悦城控股商业的租金收入,主要来自于16个项目,租金收入达27.94亿元,占总租金收入的80%。

其中,西单大悦城、朝阳大悦城、天津大悦城、上海静安大悦城、沈阳大悦城、成都大悦城和杭州大悦城,租金便高达19.38亿元,7座大悦城贡献了总租金收入的55%,仅西单、朝阳两座大悦城,租金便超10亿,占总租金的三分之一。

做轻重资产:

研究证券化路径,谋划商业地产REITs

当前,行业正处于不断变革之中,头部房企在商业板块加大轻资产拓展力度,开发企业“轻重并举”已成为重要的发展模式,包括万达商管、华润置地和龙湖商业等,均在加速拓展轻资产发展,如今大悦城控股也在奋力直追。

一直以来,大悦城控股商业的扩张策略是“轻重并举”,坚持重型持有类项目和轻资产输出项目同时发力,但如今为了大力拓展轻资产,加快低效资产盘活和重资产做轻,正在加快研究重资产证券化路径,并在其2022年报中特意强调了这一点。

这条路径目前已成为商业地产商对轻资产模式的另一种尝试,典型如华润置地,目前正在推动旗下的商业地产项目通过资产证券化的方式退出,包括发行CMBS和类REITs产品实现轻资产化。

据搜狐财经不完全统计,自2020年11月首次试水以来,华润置地发行资产证券化产品超10个,融资金额超过300亿元,类型主要为CMBS和类REITs,底层资产主要以万象城、万象汇和华润大厦为主。

如今,大悦城控股商业也瞄准了这一条路径,并在2021年成功试水,发行规模为18.01亿元的CMBS,底层资产便是沈阳大悦城。此外,大悦城控股去年获得招商银行100亿元并购融资,协议中便包含资产证券化融资内容。

此外,3月24日,国家发改委提出支持消费基础设施建设,优先支持百货商场、购物中心等发行REITs,为首次以书面形式将商业项目纳入REITs试点领域,为独立商业运营商优质零售物业的退出提供了新路径。

大悦城控股在年报中指出,未来伴随 REITs 试点范围扩容,将有望进一步盘活存量资产,促进高质量发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。