合生商业:一线土储占比95%,“慢周转”成绊脚石,有项目十年未开工

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【编者按】消费复苏,科技、互联网浪潮迭起,引发商业地产模式深层次变革。与此同时,存量时代市场竞争加剧,轻资产优势凸显,新时代竞争法则亦在发生改变。

从盘活存量到提振消费,如何通过精细化运营提升资产质量?政策端对商业地产公募REITs的鼓励与开闸,又将如何重塑商业不动产领域新格局?

搜狐财经、搜狐地产、焦点财经推出《商业地产幸存者法则》系列策划报道,挖掘商业地产企业经营管理方法论,透视行业发展趋势及价值。本期解读:合生商业。

出品|搜狐地产&焦点财经

作者|陈盼盼

编辑|吴 亚

在地产行业,合生创展集团(00754.HK)属于典型的崇尚“高溢价、多囤地、慢周转”开发模式的港资房企。

由于拿地较早,“捂地生财”的合生至今仍一直保持着较高的毛利率。但“慢周转”的经营理念,也或多或少地限制了其在商业地产领域的发展速度。

就产品而言,合生在2016年首次推出“合生汇”这一商业地产产品线,至今已拓展至合生汇、超极合生汇、合生广场、hopx、MOHO等全系列产品线,凭借“包租”、“委管”并举的模式,合生形成一线城市、省会城市、强二线城市不同场景和区域的全面布局。

就运营而言,合生商业已形成投资性房地产业务和合商科技两个轻、重管理平台。重资产方面,合生正加快资产证券化步伐,探索“从重到轻”的路径;轻资产方面,合生不喜欢纯轻资产运营,更倾向“小股操盘”。第三方机构克而瑞就认为,“合生商业轻资产不‘轻’,重资产不‘重’。”

最新的2022年,受市场环境的影响,合生商业地产部分投资收益微降。地产、商业、合生活、基建、投资作为构建起合生多元业态布局的五大产业,未来如何在商业地产的浪潮中继续“掘金”?除了加快发展速度之外,继续打磨商业核心能力和品牌输出,仍是合生商业重要的发力点。

一线城市土储占比95%,2022年商业地产投资收益同比下滑6%

合生商业将自己定义成“商业不动产全产业链的创新投资商与运营商”,覆盖城市综合体及购物中心、写字楼、产业综合体、酒店及服务公寓等经营业务。

由于过去的“慢开发”,经过多年的经营,合生其实囤积了大量的自持商业项目。公开数据显示,截至2022年年底,合生商业的业务规模已遍及北京、上海、广州、深圳、成都等十余个主流城市,拥有100余个商业地产项目,已建成运营的项目面积超过500万平方米。

在2022年四季度,合生商业开出西安南门合生汇、上海MOHO等项目。另据公开报道,2023年北京超极合生汇也将开业;该项目作为全国超极合生汇的首个项目,也是合生商业入驻北京的第二个商业综合体。

就业绩表现来看,合生商业地产部分2022年租金收入出现下滑。具体来看,2022年合生商业地产投资收益为39.53亿港元,上年为42.17亿港元,即同比下滑6.26%。

事实上,在这之前合生的业绩都保持了不错的增长势头。2016年-2018年,合生来自投资物业的租金收入由8.37亿港元持续增长至20.03亿港元,对公司总收入的贡献比由5.15%增长至15.07%。

到了2019年,合生开始以商业地产投资收益为口径进行披露,当年为31.54亿港元,占公司总收入的比重进一步提升至16.96%。紧接着的2020年和2021年为36.25亿港元、42.17亿港元,即同比增幅分别为14.93%、16.33%。

合生商业的发展思路与其在传统的物业开发与销售领域的思路有一定的一致性,即信奉“高溢价、多囤地、慢周转”的开发模式。

“慢周转”的核心在于,以低价获取核心城市优质土地,通过漫长的开发周期等待土地升值,从而缓慢谋利、赚取高利润。

公开资料显示,2000年前后合生就开启了“囤地”:2003年公司的仅有土地储备1000万平,到2010年就达到3020万平,随后长期维持在3000万平左右。与此同时,合生的存货周转率多年处于3000天左右。换言之,合生对于项目的消化周期长达8年左右。

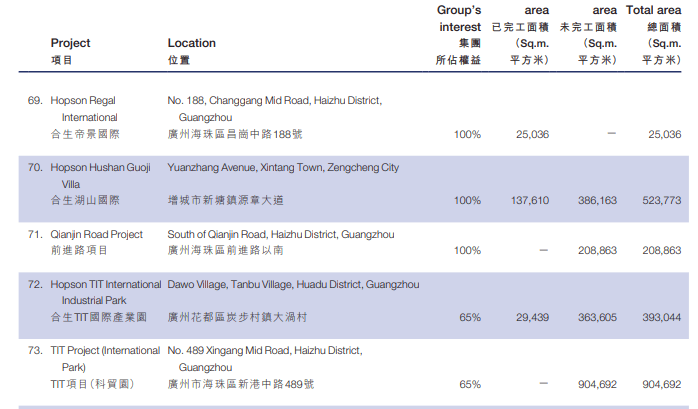

这种“慢周转”模式并非住宅项目专属,商业项目也同样受用。截至2022年末,合生的商业板块土地储备约726万平方米,一线城市(北京、上海、广州、深圳和临深区域)土储高达690万平方米,占比95%。

以广州海珠TIT科贸园项目为例,合生早在2010年获得。但2022年年报显示,该项目总面积为904692平方米,完工面积为0。

再如北京二环的合生德胜大厦,合生在2006年便拿下该项目,但直到2012年也未完工。彼时,有内部人士透露,“项目迟迟不动工主要是等市场。现在租6块,老板不想租了就不盖,等到租10块的时候,盖得就快了。”

而类似合生德胜大厦这类商业项目的租金上涨,也为合生带来客观的投资物业公平值收益,更成为其调节利润的一把利器。

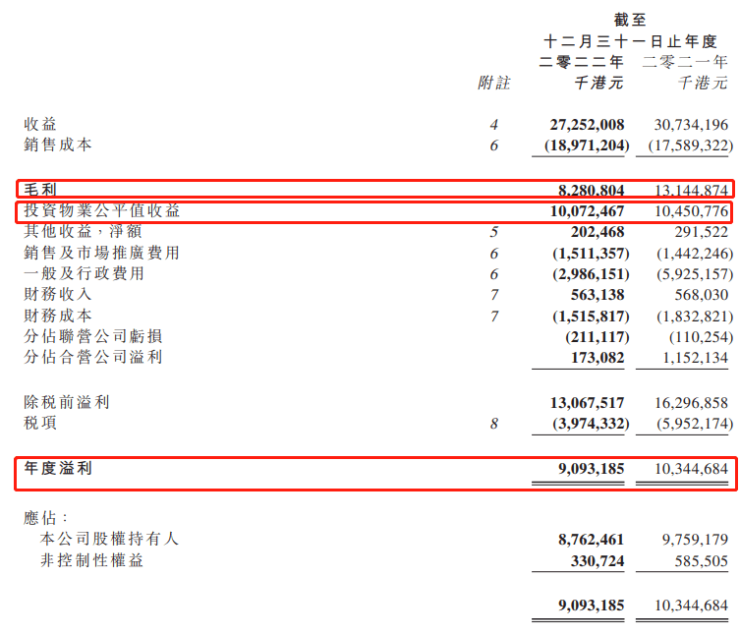

所谓投资物业公平值收益,是持有型物业因当年价格或估值上升而产生的溢价。最近的2021年和2022年,合生来自该部分的收益分别达104.5亿港元、100.7亿港元,分别由旗下的19个、18个项目产生。

按照港股会计准则,这部分溢价产生利润可以计入净利润。也因此,合生是行业内为数不多出现净利率高于毛利率的房企。2022年合生实现年度溢利90.9亿港元、归母净利润为87.6亿港元,均高于当期毛利82.8亿港元。

毛利能高于净利润的关键就在于100.7亿港元的投资物业公允值收益,这部分又由19项投资性物业产生。其中贡献最大的是华东区域,所贡献的利润达到79.7亿港元,但2021年该区域投资性物业实则亏损了2.1亿港元。

整体来看,就2022年业绩而言,如果剔除这100.7亿港元的投资物业公平值收益,合生在2022年将与多数房企一样出现亏损。

凭“合生汇”出圈,探索高端消费业态

合生最早进入商业地产是在2009年,当时商管团队还是一个商业事业部,对商业版图的规划不算清晰,更多是以“单点爆破”思路。

起初,合生是以写字楼为切入商业地产赛道,直到2013年,合生才拥有首个购物中心项目—北京合生麒麟新天地,定位社区服务型商业。到了2014年,合生推出首个商业综合体——成都珠江广场。随后,合生商业正式成立,对合生创展、珠江投资、珠江人寿三家公司的自持物业进行独立运营管理。

经过这一阶段的尝试,合生在商业布局策略初现:在一线城市发展写字楼、社区商业及城市综合体开发。而真正让合生在商业地产界站稳脚跟的是上海五角场合生汇,该项目于2016年开业,吸引了明星级租户Apple Store以及多家快时尚、轻奢和餐饮品牌进驻,成为上海人气购物中心的代表之一。

随后,北京朝阳合生汇在2017年开业,再次成为现象级购物中心,也令“合生汇”这个商业品牌成为合生商业的标杆项目。2020年合生再将将成都珠江广场更名为成都合生汇,更早前的2019年其还将上海米格天地更名为合生新天地。

截至2022年末,合生商业城市综合体在营及筹备的7个,包括北京昌平合生汇、上海滨江合生汇等。在传统产品线外,合生商业向高端商业发力。2022年末,合生商业新拓了MOHO MALL高端商业综合体、泛文娱产品线以及MAHA产品线。

今年4月,合生商业与法国老佛爷百货集团签订战略合作协议。合生的掌门人——董事局主席朱桔榕希望借此找到新的增长点,“双方将致力于打造拥有高端品牌资源、一流买手团队、先进供应链管理体系的未来型高端百货业态。”

轻重并举,重资产加快资产证券化

目前,合生商业已形成投资性房地产业务和合商科技两个轻、重管理平台。其中,投资性房地产业务主要负责开发公司股权自持的商业物业,是重资产项目管理平台;合商科技中主要负责项目的前期规划建设和后期运营等环节,是轻资产管理平台。

在重资产管理方面,合生创展与依赖合作扩张的旭辉商业相反,主要以自持为主。合生创展在2022年年报详细披露了19个投资物业,当中权益占比低于90%的项目只有2个。

由于持有大量的土地储备和重资产投资物业,资产抵押成为合生创展重要的融资手段。据不完全统计,目前合生创展共进行8笔ABS发行,其中已完成发行3笔共114.1亿元,涉及到的项目底层资产分别为平安合生财富广场、上海合生财富广场和北京合生汇。

尤其是近两年,为了应对行业风险,合生创展明显加快了资本证券化的步伐,曾在半年时间里陆续递交55个项目的资产支持证券计划,涉及的底层资产包括成都合生汇广场、北京合生财富广场、合生商业物业等,计划发行总额达162亿元。

在轻资产方面,与万达委托管理和租赁运营的轻资产模式不同,合生商业不倾向做纯轻资产,更偏向重轻资产与重资产的有机结合。

一方面,在一线城市通过良性运营给物业带来的价值要远大于管理费收入,通过“小股操盘”可以获得超额回报。另一方面,商业地产的一个项目从开建到经历养商期、培育期、成熟期需要5-8年。轻资产对于项目拓展、管控、管理和回报都不太有利。因此,合生商业希望作为持有者之一参与商业项目运营。

以上海虹桥电竞合生汇为例,2022年B站斥资81.18亿上海拿地,用于筹建总部大楼。合生商业在参与该项目的承建者及商业部分的孵化的同时,也参与了该项目的小部分股权。换句话说,合生即是项目的投资人,也是项目的经营者。

合生商业透露,目前已通过“小股操盘”方式运营轻资产项目40个,运营面积超200万平方米。

克而瑞资管指出,合生商业虽已确立轻重发展两条轨道,但从持有项目的比例和营收来看,公司未来的发展重心仍然将以自有项目的开发为主,后通过持有优质项目的资产证券化给企业带来更加充裕的现金流,实现新项目的再投资,从而形成完整闭环。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。