财报深响|招商积余“提质”研发费用增两成,毛利率降至11.8%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

出品|搜狐地产&焦点财经

作者|陈盼盼

编辑|吴亚

2022年,受宏观经济、房地产下行影响,物业行业出现增速放缓、盈利下滑、市值缩水,也考验着物企掌舵者的智慧 。

3月22日,招商积余董事长聂黎明在业绩会指出,“物管行业的增速放缓及估值回归等现象,对于公司来说,机会与挑战并存”。

过去一年,招商积余营收达130.24亿元,同比增长22.97%,完成年初目标;归母净利润为5.94亿元,同比增长15.72%,实现营收利润协同增长;但毛利率较2021年的13.76%下滑至11.84%,仍低于行业平均水平。

“2023年公司力争实现营业收入156亿元”,招商积余在财报中给出了今年的营收目标,较去年的总营收增长20%左右,较2022年的增速有所放缓。

第三方占比提升

去年物管行业陷入发展困境,招商积余能实现营收和利润双增长,主要得益于原有项目增长以及新拓展项目增加。

年报显示,截至2022年末,招商积余管理规模再获突破,达到3.11亿平方米,同比增长10.82%,在管项目达1884个,覆盖全国127个城市。

招商积余管理规模再创新高离不开大股东的背书和支持。

作为招商局旗下轻资产管理平台,招商积余在各方面均获得股东的业务资源支持,控股股东招商蛇口2022年实现签约销售面积1193.65万㎡。

截至2022年末,来自招商蛇口的物业管理面积为10653万㎡,占比34%;新签年度合同额为5.37亿元,占比16%。

此外,招商积余发挥央企和品牌优势,加强外拓能力。一方面,招商积余的“总对总”业务扩大了在大客户系统中的市场份额,与阿里巴巴、华为、美团、小米、博世等企业建立了合作,其新签年度合同额同比增长46%。

另一方面,招商积余拓展了城市服务、高校、IFM、医院等业态。 2022 年其实现新签年度合同额 33.14 亿元,其中第三方项目新签年度合同额 27.77 亿元,占比83.80%,对母公司依赖度进一步下降。

除了传统的招投标之外,招商积余还在收并购市场发力。2022年,招商积余完成对上航物业、积余南航、深圳汇勤、新中物业等国资背景物企标的的并表。

券商认为,招商积余作为央企物管旗舰龙头企业,受益于股东资源以及外拓机制创新,在物业管理领域的市场占有率有希望进一步提升。

谈及2023年收并购计划,招商积余管理层反对唯规模论,“收并购不会为了收购而收购,公司现在聚焦在一估值合理、运作规范,同时在细分业态上能力突出的标的公司”。

“感谢大股东招商蛇口的支持,目前公司资金比较充裕,若有合适标的会适时接触”,招商积余管理层在业绩会现场表示。

截至2022年末,招商积余货币资金为31.7亿,同比增长53.88%。就在3月17日,招商积余还宣布,拟使用不超10亿元闲置自有资金委托理财。

毛利率下滑至11.8%

尽管规模体量庞大,但招商积余毛利率偏低问题仍未得到解决。

回顾过往数据,2019年-2021年,招商积余分别为18.26%、13.61%、13.76%。

对比行业其他物企,2021年,保利物业毛利率为18.68%,中海物业为17.4%,世茂服务为28.65%,碧桂园服务达30.73%。而2021年,上市物企平均毛利率为29.1%。

到了2022年,招商积余毛利率再次下降至11.84%。对比近日发布2022年财报其他物企,越秀服务的毛利率为27.3%,融创服务为22.5%。

而招商积余的盈利问题在整场业绩会也备受投资者关注。

有投资者关心物企成本上升,如何提高盈利能力。对此,招商积余总经理陈海照表示,“所有的成本下降都有边界,不会以牺牲品质作为成本降低的一个前提”。

他续指,招商积余一方面将坚持做好开源工作,通过增量消化存量和成本。另一方面则会科技赋能进行业务的提质和增效。

招商积余在年报中透露:“2022年公司推动数字化转型,聚焦精益管理,落实降本增效,以应对经济下行环境下的物业管理费收缴压力”。

去年招商积余研发费用达4826万元,同比增长28.56%。其在年报中解除称,系加大数字化服务研发投入所致。

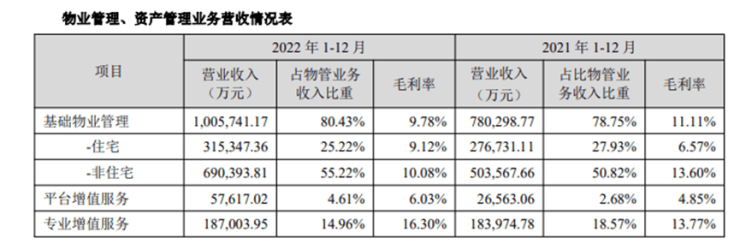

从2022年报披露的数据来看,招商积余的应对之策略有成效,基础物管业务毛利率由2021年11.11%下滑至9.78%。其中,住宅物管毛利率提升2.5个百分点至9.1%。

不过,基础物管业务占据招商积余八成营收,毛利率水平并不高,不足以拉高整体毛利率。

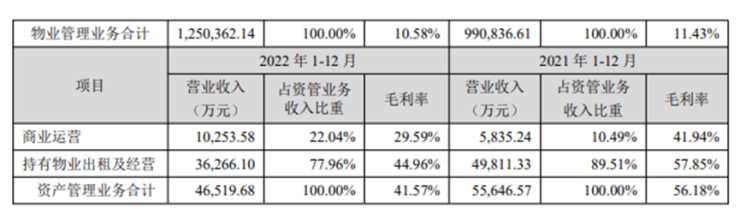

而毛利率水平更高的资产管理业务营收占比不足4%。该业务去年毛利率还出现下降,从2021年的56.18%降至41.57%。

对于基础物管盈利问题,招商积余总经理陈海照表示,经过行业充分竞争以后,基础物管业务盈利将会保持一个行业平均水平。这需要继续提高服务品质、优化产品,以此带动盈利水平上升。

“我们既要把骨头啃下来,也要把牙练好,将水分榨出来”, 陈海照表示。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。