首批保租房REITs缘何遭疯抢?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者 | 王泽红

出品 | 焦点财经

8月16日,首批三只保障性租赁住房REITs产品同日面市发售,分别为红土创新深圳人才安居REIT、中金厦门安居REIT和华夏北京保障房REIT,三只产品募集份额总额相同,均为5亿份。

其中,华夏北京保障房REIT是第三只保障性租赁住房REITs产品,同时也是首支公租房领域的公募REITs产品。此前,红土创新深圳人才安居REIT、中金厦门安居REIT已于7月29日获批。

但华夏北京保障房REIT却是节奏推进较快的一只,从7月29日获得受理,到8月5日拿到证监会通过批文仅用7天;而国内首单红土深圳安居 REIT受理至通过历时约 42 天,第二单中金厦门安居REIT历时约45天。

如今三只产品同日发售,红土深圳安居REIT认购价格为 2.484 元/份,中金厦门安居REIT为2.6元/份,华夏北京保障房REIT为2.51元/份。按5亿份发售份额计算,三只产品预计募集资金规模分别为12.42亿元、13亿元、12.55亿元。

至此,国内的公募REITs产品数量也将由此前14只扩容至17只。

截至下午3点,华夏北京保障房REIT公众发售全渠道共募集超过50亿元,中金厦门安居REIT全市场募集规模超60亿,预计全天配售比例不足1%。红土深圳安居REIT的公众投资者认购也已超募。

由于认购踊跃,公众投资者认购总量已经超过公众发售总量,中金厦门安居REIT决定提前结束公众发售基金份额的募集,将公众发售基金份额认购截止日提前至8月16日,8月17日不再接受公众投资者认购申请。

中国证券投资基金业协会资产证券化专业委员会委员王艺军表示,保租房REITs能够缩短过去保租房投资建设开发的资金回收周期,同时也能盘活保租房企业和经营企业自身的存量资产,转变成公募REITs直接融资。

中国证券投资基金业协会资产证券化业务委员会专家顾问周以升认为,公募REITs作为国内资本市场重要的创新产品,可以吸引社会资本,积极参与保障性租赁住房成熟资产的投资,进而加快国内保障性租赁住房建设,提供有效供给,同时也有助于推动保障房服务模式向市场化、专业化进行转型。

机构疯抢的三大原因

在此前询价阶段,华夏北京保障房REIT网下询价获得113倍认购,中金厦门安居REIT在询价中也获得108.96倍认购,红土深圳安居REIT更是以133.03倍的认购,刷新已发行公募REITs的认购纪录。

根据网下拟认购规模测算,将有约1220亿机构资金抢购,其中红土深圳安居 REIT 配售参与询价的投资者有 83 家,华夏北京保障房REIT和中金厦门安居REIT分别获得71家和68家机构投资者有效报价,涵盖券商及券商资管,保险、公募、私募以及银行、信托等大部分金融机构。

周以升告诉焦点财经,首批保租房REITs掀起机构投资者“疯抢”的背后原因有三点:一是资产收益稳定;二是优质资产荒;三是与利率下行趋势有关。

中航基金不动产投资部总经理宋鑫与周以升观点基本一致,他向焦点财经详细解释道:一是保障房资产收益稳定。保障性租赁面向新市民、新青年,租户一般是经过筛选的符合条件的人才租户,租金支付能力较强,承租人分散,收缴率水平高,故保障性租赁住房资产收益稳定;

二是优质资产尤为稀缺。北京、深圳、厦门属于优中选优的保障房资产,租金单价水平高,出租率较为稳定。目前市场优质资产供需明显不足,优质资产尤为稀缺,所以三支保障房REITs尤为火爆。

三是利率下行预期,资金涌入REITs市场。昨日MLF利率和逆回购利率均下调10个基点,利率下行超出市场预期,REITs市场得到更多机构关注,资金涌入REITs市场,造成火爆局面。

如果深入拆解这些内在因素,可以发现首批三只保租房REITs产品,无论是从底层资产、运营能力还是收益率,均有不俗的实力。

首先,从底层资产观察,项目均位于高能级城市,且经营规模股估值均不低。红土深圳安居REIT 底层资产有4个项目,分别为安居百泉阁项目、安居锦园项目、保利香槟苑项目、凤凰公馆项目,均位于深圳市,合计共有1830 套保保租房,整体估值11.58 亿元。

中金厦门安居 REIT 底层资产虽仅有两个,分别为园博公寓、珩琦公寓,均位于厦门市,共有 4665 套房源,整体估值 12.14 亿元;华夏北京保障房REIT也是两个,分别是文龙家园项目、熙悦尚郡项目,均位于北京,可出租房间共有2168 间,项目整体估值为11.51 亿元。

其次,从收益率分析,华夏北京保障房REIT的可供分配现金在2022年(9-12 月)、2023年分别预测为1656万元、4960万元,对应的年化现金分派率分别为 4.30%、4.31%,与红土深圳安居REIT、中金厦门安居REIT 的年化现金分派率基本一致。

在定价合理的情况下,三只产品底层资产能够为投资者提供良好的回报,亦符合相关 REITs 项目预计未来 3 年净现金流分派率原则上不低于4%的要求。

第三,从运营管理能力分析,华夏北京保租房REIT的原始权益人为北京保障房中心,由北京市国资委 100%控股。截至 2021 年末,持有公租房 14.13 万套,已投入运营 9.82 万套,已入住 8.42 万户,具有丰富的运营管理经验。

中金厦门安居REIT和红土深圳安居REIT的原始权益人,则分别是厦门安居集团和深圳人才安居集团,底层资产项目平均出租率均达99.29%,租客需求旺盛。

这些均是首批保租房REITs发售获机构投资者追捧的关键因素。

公募REITs发行加快、业绩分化

在三只保租房REITs发售前一日,首单以民营企业作为原始权益人REIT项目国泰君安东久新经济产业园REITs也获得受理。

近期除多部委及交易所发文支持基础设施 REITs 项目申报外,海南、浙江、广 东、山东、上海、江西、湖南等 10 余个省份亦提出支持 REITs 试点工作,同时 8月邮储银行发放首笔基础设施公募REITs并购贷款为发行人减轻战配份额内投 资压力,助于企业自有资金盘活。

光大证券指出,预期随着项目申报、审核流程逐渐规范、简化,基础设施公募 REITs项目的发行节奏将迎来发力;同时考虑到公募 REITs 在房地产企业存量资产上有较大可撬动投资价值的空间,预期后续有望迎来 REITs 试点范围进一步向房地产企业长租公寓、物流地产等领域放开。

截至 8 月 16 日,正处于申报审批过程中的三只公募 REITs 项目,已有两只获得受理,除国泰君安东久新经济产业园REITs之外,华夏合肥高新创新产业园封闭式基础设施证券投资基金已于7 月 22 日获受理;剩下的华泰资金江苏交控高速公路封闭式基础设施投资基金还处于“已反馈”状态中。

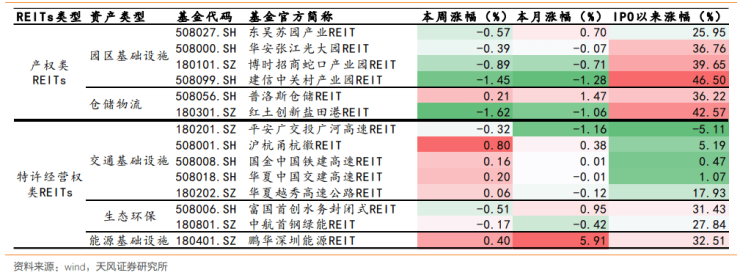

如果将 REITs 分为产权类 REITs 和特许经营权类 REITs 两类看,目前已上市的14只公募 REITs 产品,截至8月12日,除平安广州广河 REIT 外,其他产品全部实现正收益,其中 9只股价较上市首日涨幅超 20%,平均录得涨幅 24.2%。

其中,IPO 以来建信中关村产业园 REIT 涨幅较大为 46.50%,平安广交投广河高速REIT是少有一支IPO以来下跌的基金,跌幅为5.11%。而且,IPO以来产权类REITs普遍表现优于特许经营权类REITs。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。