绿城房地产:融资20亿利率3.68%,土储近6000万平

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 债券信用扫描

债项:绿城房地产2021中期票据(第二期)

出品时间:2021年12月6日

研究员:张子豪

本专题研究通过透视近期发行债券房企的销售业绩、投资表现、土地储备和财务数据等关键指标,分析各房企的经营战略、业务优势与不足,逐条剖析企业未来发展机会与潜在信用风险。

债项概况

信用支撑点

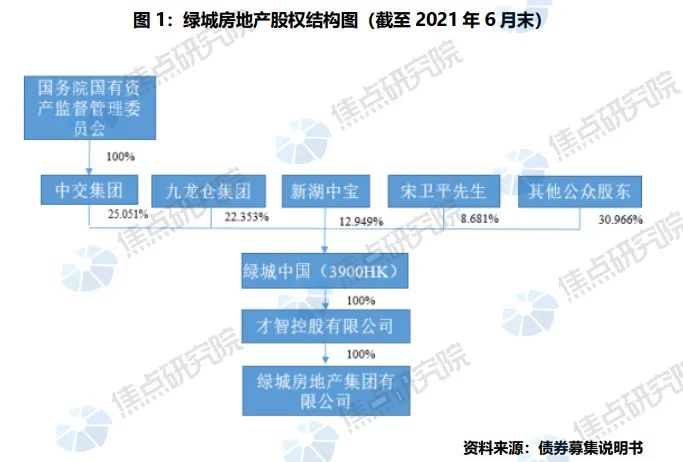

股东中交集团为国资背景房企,且对公司支持力度较大。

公司控股股东中国交通建设集团有限公司是是国务院国有资产监督管理委员会监管的大型中央企业之一,也是16家以房地产为主业的央企之一,综合实力雄厚。中交集团是绿城中国排名前列大股东;绿城房地产作为绿城中国房地产业务开发运营的主要平台,在经营管理和融资等方面得到中交集团的有力支持。

根植杭州辐射浙江,公司具有极强的区域竞争力和品牌认可度。

公司根植于杭州,同时向浙江省内其他城市辐射拓展,多年来深耕浙江省房地产市场及杭州市房地产市场,具有极强的区域竞争力。此外,绿城服务始终以物业服务为本业,公司致力于打造“高品质物业营造专家”的企业形象,始终对产品品质和生活品质负责,获得了很高的客户满意度和品牌认可度。

公司销售业绩保持较快增长,以杭州为大本营的浙江区域业绩情况优秀。

凭借在高端住宅领域的品牌认可度及持续先进的产品品质,公司在以杭州为核心的浙江区域始终保持着先进的市场占有率,多年来全口径及权益口径销售金额均能维持在Top 3行列,且签约销售金额能维持较快增长。

公司近三年投资规模保持增长态势,土地储备近6000万平方米。

近年来,公司坚持“区域聚焦、城市深耕”的投资战略,坚持重点布局一二线城市及优质三四线城市,主要通过招拍挂、收并购等形式获取土地,投资规模整体保持增长态势。截至2021年6月末,公司项目储备面积为5889.7万平方米,可对其未来销售业绩的提升提供保障。

公司银行授信充裕,财务弹性较好。

公司作为港股上市公司绿城中国(3900.HK)房地产开发运营的主要平台和中交集团成员企业,与金融机构保持良好合作关系,截至2021年9月末,公司合并口径授信总额和未使用的授信额度分别为2677亿元和1247亿元,整体备用流动性充裕,且融资渠道畅通,有助于其财务弹性的改善。

风险关注点

合联营企业往来款以及对关联方担保规模较大,或影响其信用状况。

随着公司业务规模的扩张,合联营企业及项目明显增多,与公司往来款规模较大,2020年公司对其他应收款计提一定减值准备;此外,截至2021年6月末公司对关联方担保余额较大,为326.59亿元,关联方的经营情况或对其自身信用状况产生影响。

公司2020年盈利能力稍有降低,盈利水平有待提升。

近年来由于部分存货和其他应收款等计提较大规模减值准备,公司整体遭到一定程度侵蚀,同时公司2020年净利润率为8.26%,较上年下降0.7%。近期房地产市场销售遇冷,若公司库存产品销售不畅、售价下滑或成本控制不力,其盈利水平有下滑风险。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。