正荣服务登陆港交所 欧宗荣家族持股71.3%| 透视新股

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

继2018年正荣地产上市后,莆田人欧宗荣旗下又多了一家上市公司。

7月10日上午9:30分,在正荣集团上海总部,正荣集团董事局主席欧宗荣、正荣服务董事会主席黄仙枝一左一右、共同敲响上市锣,正荣服务(06958.HK)正式登陆港交所主板上市。

截至收盘,正荣服务每股9.46港元,涨幅达23.08%,市盈率47.55倍,总市值达56亿港元。

此次IPO,正荣服务拟全球发售2.5亿股股份,上市发售定价为每股4.55港元,所得款项净额10.75亿港元。

此前,正荣服务在公开发售阶段颇为“抢手”。香港公开发售阶段,正荣服务获超购近102倍,还从国际发售重新分配1亿股发售股份至香港公开发售。国际认购阶段,按发售价认购的国际发售股份总数约为40.75亿股股份,相当于国际发售项下初步可供认购的发售股份总数2.25亿股的约18.1倍。

其中,4家基石投资者光大兴陇信托、大众(香港)国际、Poly Platinum Enterprises Limited及中城国际(香港)投资,合共认购8516.4万股发售股份,占正荣服务全球发售后股份4.25%。

欧宗荣长子持股5.8%

IPO前,欧宗荣通过3家子公司持股比例为87.3%,为正荣服务排名前列大股东;欧宗荣长子欧国强持有7.7%的股份,为第二大股东;剩下5%股权则由独立第三方Sky Bridge持有。

全球发售完成后,欧宗荣及其家人合共持有正荣服务71.3%股份,其中,欧宗荣持股65.5%,欧国强持股5.8%。

但欧宗荣的二子欧国耀、三子欧国伟并没有出现在股东名单中。长子欧国强虽作为二股东,但并未直接担任任何职位,也未进入董事会,不参与正荣服务的日常管理。

欧宗荣选择的是职业经理人团对正荣服务进行日常管理。其中,正荣地产董事局主席、51岁的黄仙枝兼任正荣服务董事局主席,主要负责集团经营及管理提供战略意见及建建议;46岁的黄亮担任执行董事兼行政总裁,主要负责集团整体经营管理及策略规划。

超六成物管收益来自“兄弟公司”

正荣物业服务成立于2000年,通过物业管理服务、非业主增值服务和社区增值服务三条业务主线,为住宅和非住宅物业提供物业管理服务。

经过近20年的发展,正荣服务综合实力快速提升。截止2019年末,正荣服务在管面积达2293.80万平方米,总签约建筑面积约为3700万平方米,过去三年,其在管面积复合增长率达55.8%;在管项目达149个,覆盖长江三角洲地区、海峡西岸地区、中西部地区、环渤海地区中的21个城市。

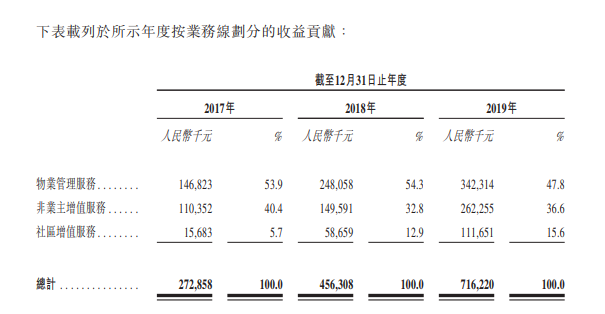

2017-2019年,正荣服务总营收分别为2.73亿元、4.56亿元、7.16亿元,复合年增长率为62%。正荣服务的收入主要来自物业管理服务收益,过去三年分别总收入的53.9%、54.3%、47.8%。

过去三年,正荣服务的利润增长较为可观,毛利从2017年的0.7亿增长至2.4亿元;净利润从2017年的2030万元增至2019年的1.09亿元,复合年增长率为132%。

与大多数从母公司分拆出来的物企不同,正荣服务与正荣地产是同级关系,实际控股人均是欧宗荣。

正荣服务的业绩增长,离不开与“兄弟公司”正荣地产的“助力”。2017-2019年,在正荣服务的物业管理收入中,为正荣地产提供物业管理服务获得收益占比为88.2%、71.9%、67.7%。

近几年,正荣服务积极开拓第三方物业服务管理规模。2017至2019年,正荣服务在管建筑面积中,来自正荣地产的开发项目占比为77.1%、74.5%及47.6%。可以看出,正荣地产对正荣服务的贡献占比在降低。

同时,正荣服务还开拓了公用设施、写字楼、工业园、学校等新业态物业管理项目。招股书显示,截至2019年末,正荣服务非宅项目在管面积达到829.60万平方米,是2018年的6.86倍;非住宅在管面积占总在管面积的36.17%,较2018年提升26.56个百分点。

流动比率降至1.08

财务方面,正荣服务存在销售成本中人工成本过高的问题。2017-2019年,正荣服务人工成本分别约为1.46亿元、2.23亿元和2.78亿元,分别占同期销售成本72.8%、66.4%、59%。

正荣服务于招股书表示,人工成本对其毛利率产生负面影响。2017至2019年,正荣服务的毛利率为25.8%、26.5%、34.1%。对此,正荣服务通过外包、优化人员结构等手段控制人工成本,2017年、2018年及2019年,分别产生委外费用27.8百万元、55.1百万元及107.9百万元,占同期销售成本的13.7%、16.4%及22.9%。

除了经营承受销售成本高企的压力,正荣服务的短期偿债压力也在上升。 2017至2019年度,正荣服务流动负债从2.1亿升至3.6亿元,流动负债率从36.9%升至89.8%,流动比率则由2.75降至1.08。

截至2019年末,正荣服务现金及现金等价物为2.18亿元,无法覆盖其3.6亿流动负债总额。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。