首开股份:背靠大树资金充裕融资无虞,持一级开发土地面积近千平

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 债券信用扫描

债项:首开股份2021中期票据(第五期)

出品时间:2021年11月26日

研究员:张子豪

本专题研究通过透视近期发行债券房企的销售业绩、投资表现、土地储备和财务数据等关键指标,分析各房企的经营战略、业务优势与不足,逐条剖析企业未来发展机会与潜在信用风险。

债项概况

信用支撑点

公司房地产开发经验丰富,品牌知名度较高。

公司是北京市较大的房地产开发企业之一,从事房地产开发超过30年,累计竣工面积逾5000万平方米,开发经验丰富。此外,多年发展让公司品牌知名度较高,多次入围中国房地产百强企业TOP10、企业品牌价值TOP10。

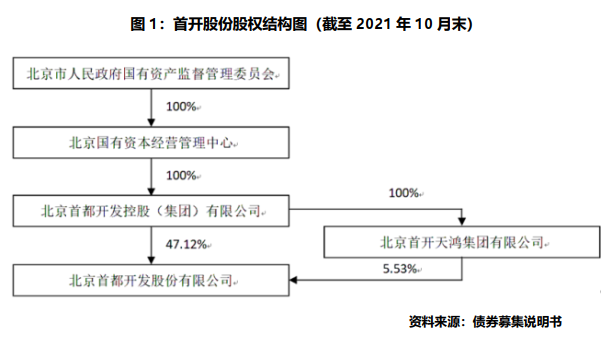

股东首开集团在资金端支持力度大,公司资金安全性得到加强。

公司控股股东首开集团为北京市国资委全资子公司,在直接资金支持、担保、银行授信总额度等方面为首开股份提供了一系列支持。截至2020年底,首开集团提供股东借款额度为15亿元;首开集团对公司下属子公司担保额度约165亿元,使得公司资金安全性得到进一步的加强。

公司项目区位集中在北京及一、二线城市,优势显著。

依托于公司的国资背景和多年来的良好信誉,其在多个重点城市均有项目布局。公司土地储备优先巩固北京地区,京外项目则主要在联合拿地的基础上开拓资源。由于项目集中在北京及其他一、二线城市,区位优势明显,流动性良好。

公司销售维持稳定,合同负债规模较大。

公司签约销售金额维持稳定,近三年销售金额稳步上升,同时销售均价随着一、二线城市项目比例提高而有所上升;此外,公司合同负债规模较大,可为公司未来收入结转提供较大保障。

公司资产质量较好,融资渠道畅通。

公司资产受限比率一般,截至2020年末,货币资金中有5.78亿元受限资金,受限比例仅为1.63%,主要为按揭贷款保证金、履约保证金、项目资本金等。公司融资渠道畅通且融资成本优势明显,2018-2020年公司融资成本分别为5.36%、5.49%和5.27%。

风险关注点

公司一级开发及棚户区改造项目总面积974万平方米,或对公司资金产生一定占用。

从一级土地开发及棚户区改造项目来看,截至2021年3月末,公司在实施项目7个,总用地面积974.45万平方米,总投资额473.7亿元;后续项目5个,总占地面积614.7万平方米。由于这些项目通常开发周期较长、投入资金规模较大,且目前公司实施项目多为拆迁腾退阶段,可能会对公司资金存在一定占用。

公司2020年房产销售毛利率下降近10个百分点,盈利能力有所下降。

2020年,公司实现营业收入442.3亿元,同比下降7.18%,营业成本318.6亿元,同比增长7.14%,主要是受到部分地区高地价项目结转所致。公司项目多位于北京及境外一、二线城市,受公司京外获取项目成本较高,同时受区域限价影响,2020年公司房产销售毛利率为27.60%,相比2019年的37.10%下降近10个百分点,盈利能力有所下降。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。