房地产十大“输血”通道 | 回望2022①

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者 | 王泽红

出品 | 焦点财经

2022是房地产下行的一年,也是纾困的一年。

从违约出险到鼓励收并购,风险蔓延下市场意愿和信心严重受挫,监管部门对并购贷款、发债融资、AMC入场纾困等方面给予引导,LPR持续下调,各地降首付、松限购限贷稳地产。

从1月金融监管部门召集几家全国性AMC开会,到2月银保监会召开专题座谈会,再到4月央行召集6家国有银行、12家股份制银行及5家AMC机构商议不良资产处置和房企纾困,拉开AMC纾困地产序幕。

7月注定载入房地产发展史,全国停工停贷事件不断发酵,以郑州、武汉、重庆为典型代表,郑州停贷项目达 34 个,武汉、重庆停工项目也超过 20 个,中央政治局会议首提“保交楼”。此后,从中央到地方,多部门出台措施推进“保交楼、稳民生”工作。

自此,房地产行业进入“交付时代”,“保交付”成为房企“头号工程”和新信守,“交付力”成为衡量房企硬实力的关键指标之一,融创、万科、龙湖、绿城、远洋和金科等房企开始搭建“交付体系”。

一年时间里,50强房企超半数撤销评级,出险房企被债权人呈请清盘时有发生,美元债交换要约、展期频频上演,境外债务重组成为无奈选择。

房企境外融资渠道基本处于关闭状态,境内融资主要集中于5月首批信用保护工具发债的5家示范房企,以及8月首批“中债增”担保融资“白名单”6家房企。

临近年底两个月,稳融资“三支箭”银行信贷、债券融资、股权融资,以及第四支箭“内保外贷”、央地合作等持续落地,房企融资迎来关键转折点;“保交楼”专项贷款也增至达 4000 亿元,万科郁亮将其形容为“微光”正在逐步变成“曙光”。

这一年,地产纾困围绕不同阶段的融资来展开,从以AMC、信托等金融机构以及央国企并购、保交楼专款专用为主导的“保项目”,逐步过渡到融资力度不断增强后的“稳主体”。焦点财经梳理出房地产十大融资通路,回顾地产2022年政策演变。

一、1960亿“并购贷”涌向优质房企

2021年末以来,监管层鼓励优质企业加大房地产项目兼并收购,鼓励金融机构提供兼并收购的金融服务;进入2022年初,房地产并购贷款不再计入“三道红线”;3 月 16 日,六部门密集表态房地产,再次强调金融机构稳妥有序开展并购贷款。

在此背景下,2022年1月至4月,房企密集获得来自银行的并购贷款。同期,银行间市场支持并购票据发行,绿城集团、首开股份、保利置业、保利发展和建发地产等房企月均成功注册发行并购票据。据焦点财经不完全统计,截至10 月末,典型房企年内共获取1960亿的银行并购贷额度,5 月以后市场上没有房企再获新增贷款额度。

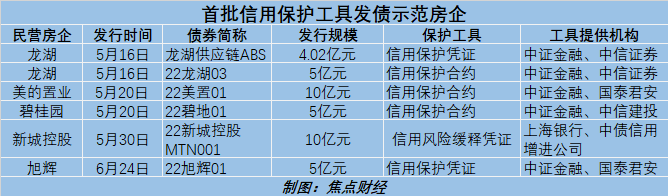

二、首批“示范房企”增信发债39亿

从3月证监会鼓励市场机构、政策性机构通过创设“信用保护工具”为民营企业债券融资提供增信支持,到碧桂园、龙湖集团、美的置业三家房企5月被选为“示范房企”,民营房企逐步恢复公开市场的融资功能。

龙湖是率先落地的民营房企,并打破了两项记录,5月16日先后发行规模为5亿元公司债、4.02亿元供应链ABS,前者是民营房企首单创设信用保护合约(CDS);后者是市场首单民营房企信用保护凭证成功设立,是市场落地的首单民营房企信用保护工具。

碧桂园与美的置业相继跟进,均在信用保护合约加持下成功发债;随后新城控股与旭辉也相继采用信用保护工具成功发行信用债,首批信用保护工具发债的5家示范房企共实现融资39.02亿元。

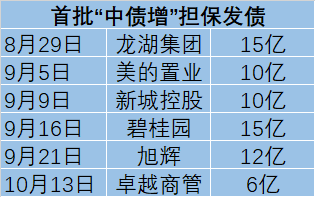

三、首批中债增“白名单”发债68亿

进入8月,交易商协会召集多家民营房企召开座谈会,探讨通过中债增进公司增信支持的方式支持民营房企发债融资,并确定首批 6 家房企获得中债增担保试点,分别是龙湖集团、金地集团、碧桂园、旭辉控股、新城控股、远洋集团,被称为融资“白名单”,此后卓越商管也成为“白名单”中一员。

8月29日,龙湖发行一笔15亿元中期票据,成为首单中债增为民营房企“全额担保”的中票,此后美的置业、新城控股、碧桂园、 旭辉集团、卓越商管等相继发行,首批“中债增”担保6家房企发债规模达68亿元。

四、“保交楼”贷款与专项纾困基金

今年7 月停工停贷事件不断发酵后,8 月末,住建部、银保监会和央行提出将通过初期规模 2000 亿元的政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。

到11 月,在前期推出的“保交楼”专项借款的基础上,央行面向6家商业银行再推出 2000 亿元“保交楼”贷款支持计划,2023年3月31日前向商业银行提供 2000 亿元免息再贷款。至此,中央已计划提供合计 4000 亿元的“保交楼”专项借款资金。

“停工停贷”事件后,各地也在陆续成立纾困基金,如郑州启动百亿房地产纾困基金,南宁成立房地产平稳基金,浙江首个房地产纾困基金项目落地,信达投资、信达地产联合金融机构设立康桥集团保交付纾困基金,以及浙商资产联合湖北资产设立50亿元纾困基金。

保交付专项贷款与纾困基金不断输入出险房企,AMC入场纾困也从全国性向地方AMC演变,“保交楼”有序进行并进入实质性执行阶段。

五、从“保租房REITs”到商办REITs

今年5月,保障性租赁住房正式被纳入基础设施领域公募REITs范围之内,8 月份三只保租

房REITs通过审核并发行上市,分别是“红土深圳安居 REIT”、“中金厦门安居 REIT” 和“华夏北京保障房REIT”。

11月1日,证监会正式批准了“华润有巢REIT”的发行,募资金额为11.2亿元;到12 月 9 日,“华润有巢REIT”正式上市,成为首只市场化机构发起保租房REIT,为房企转型带来示范效应。

12月8日,证监会提出加快打造REITs市场的保障性租赁住房板块,研究推动试点范围拓展到市场化的长租房及商业不动产领域,积极探索建立多层次 REITs 市场,进一步明确 REITs 税收征管细则等。

至此,商业地产REITs被提上日程,有望破冰成为房企另一条融资及盘活存量资产的渠道。

六、“保函置换”预售监管资金

11月14日,银保监会、住建部、央行发布商业银行出具保函置换预售监管资金通知,房企可以通过保函可以置换监管账户的资金,但有额度限制,置换金额不得超过监管账户中确保项目竣工交付所需的资金额度的30%,留存的资金需要基本确保项目可以竣工交付,剩余资金不足,出函银行应立即垫付。

中银证券认为,保函置换对于受监管的预售资金占比较高的房企能释放更多利好,预计将对行业释放超1000亿元的资金用于项目工程建设、偿还项目到期债务等。

“第一支箭”数万亿授信涌向多家房企之际,绝大多数的银行授信范围中便囊括保函置换。

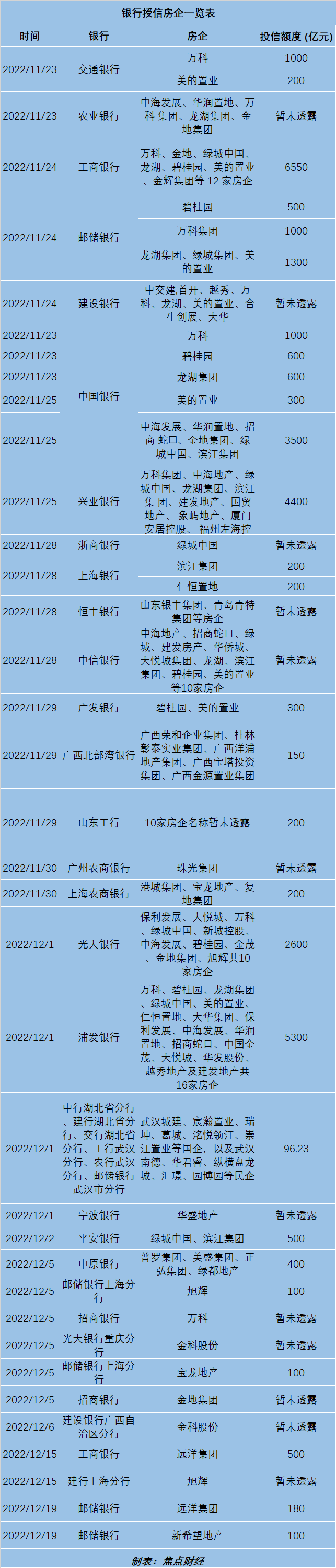

七、“第一支箭”超3.75万亿授信

11月23日,央行、银保监会正式发布“金融 16 条”后,从国有大行到股份制银行,再到地产性银行支持区域房企,超过28 家银行密集给予多家房企大额授信,为其流动性提供支持。据焦点财经不完全统计,目前拿到授信的房企超80 家,授信额度合计超 3.75 万亿元。

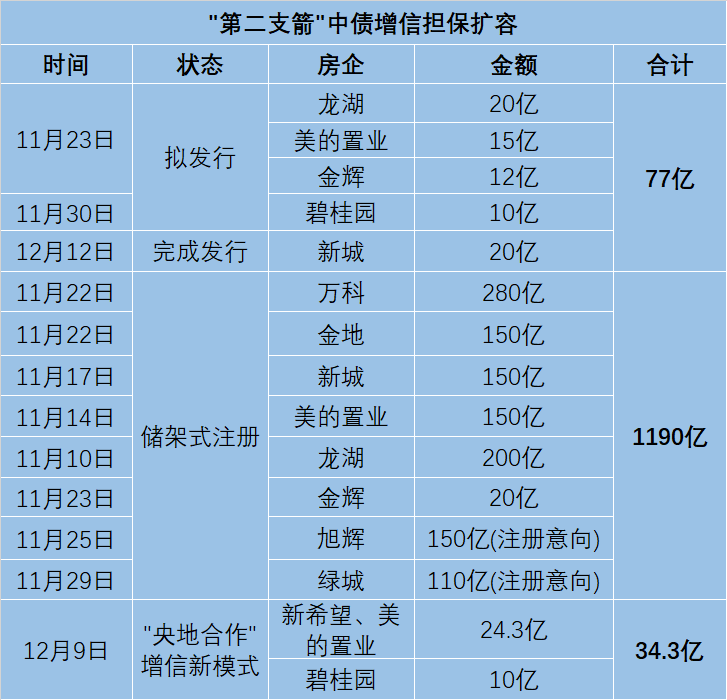

八、“第二支箭”债券融资扩容

11月1日,交易商协会与中房协联合中债增召集 21 家民营房企召开座谈会,明确表示中债增将继续加大对民营房企发债的支持力度;7天后,交易商协会表示继续推进并扩大民营企业债券融资支持工具,预计可支持约2500 亿元民营企业债券融资。

目前龙湖、新城、美的、万科、金地、绿城、旭辉、金辉合计 1190 亿储架式中票均获受理;中债增出具对龙湖、美的、金辉、碧桂园、新城五家民企发债信用增进函,合计拟发行 77 亿元中期票据。

央地增进民企债券发行也在稳步推进,新希望、美的置业、碧桂园3家民营房企合计发行公司债融资 34.3 亿元。

九、“第三支箭”股权融资开闸

11月28日 “第三支箭”落地,时隔六年上市房企股权融资再开闸,证监会决定在房地产行业股权融资方面调整优化,包括恢复涉房上市公司并购重组及配套融资,恢复上市房企和涉房上市公司再融资,恢复以房地产为主业的H股上市公司再融资等五方面内容。

此后,万科、世茂股份、福星股份、北新路桥、大名城、新湖中宝、天地源、陆家嘴、华夏幸福、格力地产、金科股份、华发股份、东百集团、嘉凯城、绿地控股、迪马股份等发布定增计划或发行股份购买资产及配套融资计划。

十、“第四支箭”内保外贷

12月初,央行、银保监会要求中国银行、建设银行、工商银行、农业银行在12月10日前向房企提供离岸贷款,被称为“内保外贷”,旭辉控股、碧桂园、龙湖、美的置业和新城发展将成为首批获得贷款的房企。并且,“第一支箭”银行密集对房企授信中,部分合作协议的细节中也提及“内保外贷”的支持。

到12 月 9 日,首笔“内保外贷”落地,中国银行利用境内外市场资源为龙湖提供“内保外贷”业务,中国银行为龙湖集团开立保函,中银香港以人民币保函为担保,成功为龙湖境外主体提供外币贷款,该笔贷款规模为 7 亿元。

首笔“内保外贷”的落地极具意义,别认为是房企境外债融资渠道的重启。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。