越秀服务新零售收入大涨153%,上半年开便民店、搞装修;手握46亿还想“扩地盘”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

出品|焦点财经&搜狐地产

作者 | 王迪

编辑 | 吴亚

上半年,越秀地产在土地市场上激进 “纳储”,越秀服务则在收入净利及外拓等多维层面深耕。

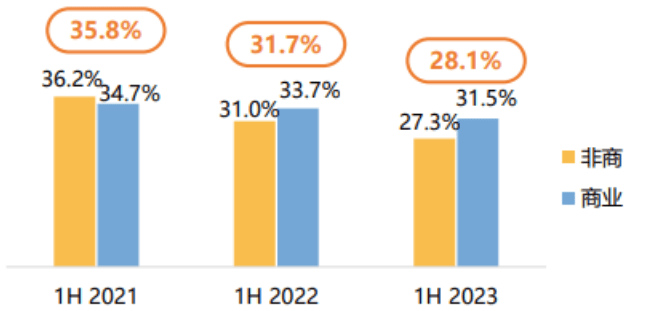

8月22日下午,越秀服务发布2023年中期业绩报告。报告期内,越秀服务股东应占盈利为2.48亿元,同比增长17.5%。实现总收入为15.12亿元,同比增长38.7%,毛利率为28.1%。

即便地产面临行业下行周期,物管行业的抗周期性及可持续增长性依旧呈现稳定状态。

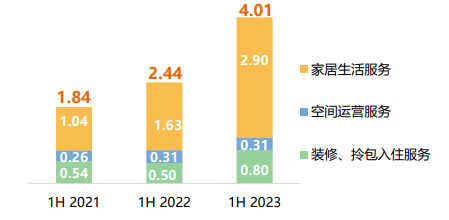

今年上半年,越秀服务社区增值业务整体收入同比提升60%,达到4.01亿元。尤其是,新零售和美居业务呈现出快速发展态势。新零售业务收入1.53亿元,同比增长153.0%;美居业务收入为0.80亿元,同比增长61.4%。

业务层面之外,针对收并购话题,越秀服务管理层指出,目前接触的标的很多,既包括上市及未上市的企业,也包括暴雷的企业。但目前的态度是积极审慎,避免因收并购造成商誉减值 ,希望能找到与自身管理相匹配的标的物。

对于未来,管理层则表示,越秀服务将继续执行“1+4+4+5”总体战略,即1个中心、4大业态、4大增值服务和5项能力,同时凭借母公司越秀地产在大湾区的实力,以广州为中心深耕大湾区,聚焦长三角。

上半年社区增值收入大涨6成,新零售涨153.0%

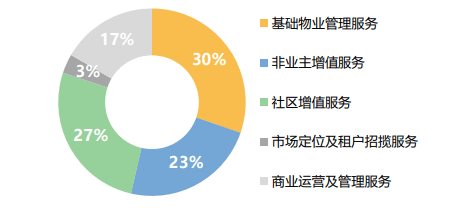

从上半年的成绩单来看,越秀服务的营收结构持续优化。其中,基础物业管理服务、社区增值服务、非业主增值服务、市场定位及租户招揽服务、商业运营及管理服务占比分别为30%、27%、23%、17%、3%。

“深化增值服务平台,让越秀服务凭借与业主建立起来的信任,建立起了有一定规模的私域流量。相信在引流和转化方面,越秀服务还是有很高的潜力,继续大有可为。”

管理层的看法是,基础物业管理不会有很高的毛利,要看后面增值服务及衣食住行是否有空间。

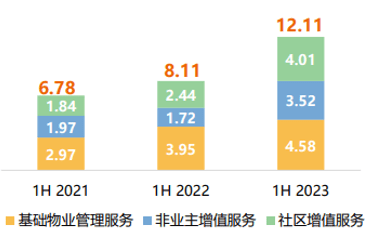

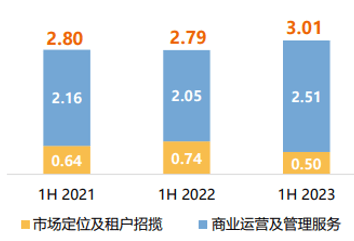

就半年报收入结构来看,越秀服务来自非商业物业管理及增值服务所得收入为人民币12.11亿元,同比增长49.4%;来自商业物业管理及运营服务所得收入为人民币3.01亿元,同比增长7.7%。

就非商业务来看,基础物业管理服务、非业主增值服务、社区增值服务、市场定位及租户招揽服务、商业运营及管理服务比例分别为30%、23%、27%、3%、17%。基础物业管理服务和社区增值服务占据大头。

在社区增值服务收入方面,家居生活服务、空间运营服务及装修、拎包入住服务占比分别为72%、8%、20%,家居生活服务不断突围。

管理层在业绩会上指出,越秀服务的增值服务战略是打造核心产品,整合供应链,聚焦经纪业务、新零售、美居、社商及市场智能化五大业务。

在经纪业务方面,上半年,越秀服务提高门店和业务覆盖率和社区渗透率,强化渠道建设;存量租售业务大幅提升,与此同时,其布局房屋屋托管业务,联动在管项目的物管人员协同创收,参与租售中介和车位等。

新零售业务方面,越秀服务也在增加便民奶站、越秀生活馆等创新业务;持续优化产品,引入家电产品;开展“一城一味”特色食品。户均产值大幅提升至98元/户,同比增长58%。

在美居业务方面,越秀服务优化产品力,提升服务力,提高市场力;在社商业务方面,则大力推进存量业务的精细化运营,获得广州同德商业广场及苏州苏胥坊的策划招商代理业务;智能化业务方面,积极承接越秀地产智能化业务,包括智能产品的销售和安装、视频监控软件系统开发以及相关设计和咨询等服务;积极拓展市场智能化业务,探索智慧社区智能化业务。

“越秀服务在管面积主要位于一、二线城市,服务的业主有一定的消费能力,围绕管辖的小区,可以提供可增持的服务,包括社区商业、美居的业务,未来可以拓展装修等赛道。物业公司也会为小区业务提供优质的服务,满足人民对美好生活品质及符合国家方针政策。”管理层称。

手握46亿元现金,积极审慎收并购避免商誉减值

业务层面的深耕是为提升业绩,而面积的拓维则是为了抢占地盘,更好地赢得主动权。

从今年7月,原越秀服务财务总监陈冬鹏调任为集团的并购负责人,越秀服务想要冲击在管面积1亿平米目标夙愿并未改变。

在业绩会上,管理层也指出,越秀服务的收并购一直是积极的,上市目的中投向募集资金里就有10亿用于收并购。但在评估标时是审慎的。

2021年6月上市时,越秀服务层提出3年内达到1亿平米在管目标,如今所剩时间不到1年。越秀服务中期总在管面积还仅仅达到5876万平方米,要想实现目标压力不小。

在资金层面,根据半年报显示,越秀服务手头现金46.20亿元,年度资金收益率从1.84%提到到2.28%。派息率提升到50%。公司现金流每年都有盈利,也会与股东成长带来的收益。这意味不仅收并购高管到位,其可做收并购支撑的现金也是充足的。

对于收并购,管理层的看法是,行业目前管理分散度还是高的,未来收并购的机会还存在,相信会向管理品质好、有一定管理规模的企业归拢。

“至于标的选择,越秀服务一直要做负责任的收并购,我们会积极关注市场上出现的机会,重点关注与越秀服务协同效益较高的、有一定规模的、区域上能提升我们管理密度及经营质量,同时可持续发展性比较高,且财务规范相对合理的标的。”

除了收并购之外,越秀服务管理层也指出,收并购是一种方式,还是倾向于通过外拓进行增加管理规模,相信未来第三方的占比会越来越多。

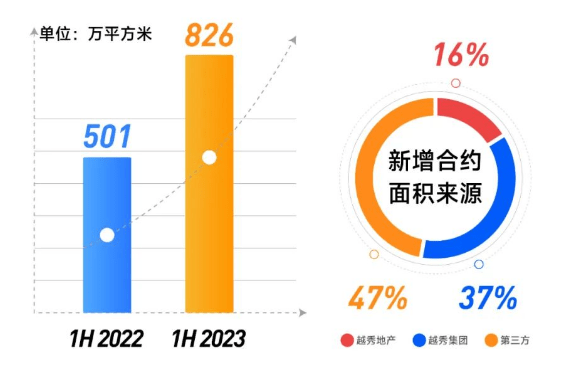

母公司持续“补奶”,上半年新增第三方合约面积占47%

高度依赖母公司一直是物管企业的通病。从上半年表现来看,越秀服务除了背靠母公司之外,也在通过第三方外拓来改变此种现状。

上半年,越秀服务新签约项目44个,新增合约面积826万平方米。其中,越秀地产、越秀集团及第三方新增合约面积来源占比分别为16%、37%、47%。

“我们会进一步拓展越秀集团体系内的其他公司的项目,为服务规模稳步扩大做支撑。与此同时,我们也会积极寻求外部支持。除了管理存量项目以外,正积极拓展第三方的项目。”

据管理层透露,上半年,越秀地产在北京、上海、成都、杭州等核心城市开展投资拿地工作,总获取2107万平方米优质开发项目,这持续对越秀服务交付了优质项目。

此外,今年上半年,越秀服务重点外拓的项目包括巴斯夫(广东)一体化基地项目、山航青岛园区项目、融青生态园项目、广西移动项目、海南开维生态城、鄂州国际会展中心项目。

从整体项目规模来看,期内,越秀服务共有合约项目416个,总合约面积7750万平方米,合约面积增长9.8%;总在管面积5876万平方米,同比增长13.7%。在管项目346个,服务业主25万户。

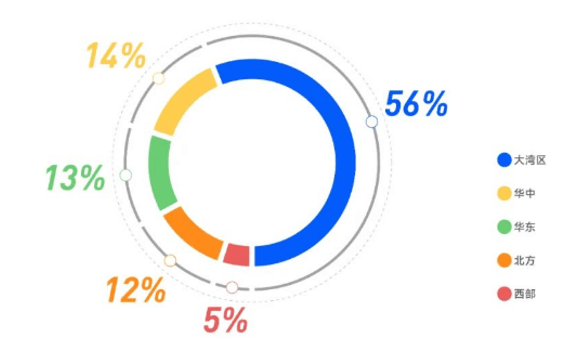

就在管面积区域分布来看,大湾区依旧是越秀服务深耕的区域。其中,大湾区、华中、华东、北方、西部占比分别为56%、14%、13%、12%、5%。与此同时,合约项目覆盖46个城市(含香港),一二线城市占比达到89%。

从业态分布来看,住宅业态占比占据大头,占比64%,此外,商业及产业园、TOD业态、城市服务及公建分别占比为15%、11%、10%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。