超13家物企抢占万亿团餐赛道,新城悦服务半年收入2.2亿、金科服务收益暴增3倍

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

出品 | 搜狐地产&焦点财经

作者 | 王泽红

编辑 | 吴亚

不久前,正是桂林电子科技大学南宁研究院新生报道时间,师生们来到餐厅后,不少人收到了食堂准备的新希望初心酸奶、牛奶等见面礼。

印有新希望服务字样的贴纸,在食堂内很醒目。就在新生报道期间,新希望服务正式入驻产投江南企业公园桂林电子科技大学南宁研究院食堂,其团餐服务项目再添一个。

这是物企入局团餐赛道的一个具象化呈现,从幼儿园到高校,从工厂到写字楼、产业园,从政企到医院等,物企开设的食堂正出现在越来越多的场景中,团餐赛道中物企出现的身影也愈发频繁。

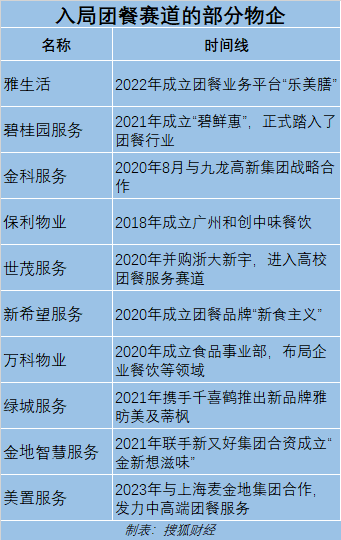

不止新希望服务,据搜狐财经不完全统计,已有碧桂园服务、新城悦服务、雅生活、保利物业、远洋服务、特发服务、星盛商业、世茂服务、绿城服务、金地智慧服务、金科服务、美置服务等超13家物企布局团餐赛道。

“物业+团餐”正变成一门好生意。

对冲地产关联业务下滑,团餐成业绩新增长点

这一业务模式已在世界范围被成功验证过,并曾培育出了康帕斯、索迪斯、爱玛客三家世界500强,被视为物企布局团餐业务典型的新城悦服务,便是借鉴了团餐巨头索迪斯“藤蔓式”的业务拓展模式。

2023年上半年,新城悦服务社区增值服务同比增长13.4%至7.08亿元,主要是以团餐服务为首的永续性业务继续保持较快增长,期内成功中标了上海机场、天津西青区中医医院、常州市第二人民医院等重要团餐项目。

相比于严重依赖地产开发业务的案场服务、工程服务、顾问咨询等非业主增值服务,以及受地产周期影响较大的房屋经纪和美居装修等业务,“物业+团餐”正成为物企的新增长点。

地产下行之下,受商品房新开工数量减少影响,多家物企案场服务减少,致使上半年非业主增值服务收入骤减,金科服务同比降68.6%,世茂服务下降62.3%。

此外,新房交付量的下降,导致家装需求也在走弱,雅生活包含装修、拎包入住、社区旧改等在内的家装宅配服务收入同比下降48.6%,世茂服务美居业务收入下滑33.6%,碧桂园家装中介服务同比下降54.2%。

与地产开发业务相关的业态,多数物企面临下滑态势。以新城悦服务为例,上半年开发商增值服务同比降42.1%,而该项业务主要包括为案场销售协助服务、咨询服务和验房服务。

反观团餐业务却呈普涨状态,金科服务上半年餐食服务收益1.59亿元,同比暴增287.8%;世茂服务校园增值服务收入1.97亿元,同比上升3.5%;雅生活也因布局团餐业务,业主增值服务收入增长7.7%至11.67亿元;新城悦服务团餐业务收入同比增长55.3%至2.2亿元。

背靠新希望集团,新希望服务入局团餐有天然优势,前端供应链上与新希望集团农牧食品、乳品快消等产业链强绑定,上半年在线、线下零售服务及餐饮服务收入增至5090万元,同比增长19%,主要原因之一便是团餐项目增加。

据中国饭店协会发布的《2022年度中国团餐发展报告》显示,2022年中国团餐市场规模为1.98万亿元,随着团餐多样化发展和行业服务、技术的升级,预估2023年将达2.25万亿元。

面对万亿团餐蓝海市场,物企们正纷纷跑步入场、抢占赛道,披露中报前金科服务团餐赛道再下一子,2.33亿并购了上海荷特宝;美置服务近期与上海麦金地集团建立战略合作,要发力中高端团餐服务。

跨界参与者亦不少,美团、饿了么相继进场,海底捞、西北和老乡鸡等也在推出团餐业务,甚至物流巨头顺丰也推出团餐平台“丰食”。

正处粗放式初始阶段,物企合资、并购、自我孵化入场

对于物企们而言,切入团餐赛道目前主要集中于三种方式:一是与团餐企业战略合作,二是合资成立公司,三是收并购,四是自我孵化。通过这四种方式,物企们纷纷推出自家的团餐品牌。

雅生活去年成立团餐公司“乐美膳”,针对机构类客户推出团餐等业务,并在今年年初中标国家川藏铁路技术创新中心员工食堂项目,为其团餐业务迎得头彩;又与数字团餐平台美餐合作,上半年机构类增值服务收入增长12.6%至2亿元。

金科服务上半年也在大力发展餐食服务,通过收购重庆韵涵、上海荷特宝,快速提升了企业团餐服务能力,尤其是凭通过并购上海荷特宝,打进上海团餐市场,团餐业务从“渝菜”扩展到了“本帮菜”。

包含餐食服务板块在内的本地生活服务,一直被金科服务当成第二增长曲线来培育,2021年以来动作频频,先是与凯撒旅业、九龙高新集团展开合作设立餐饮公司,收购金科酒管与金悦佳品,并内部孵化团餐子品牌“金晓心悦”,如今已经形成了“高端餐服、综合团餐、酒店餐服”的发展架构。

新城悦服务是一家布局团餐赛道的典型物企,2020年通过收购诚悦时代,开启团餐业务的进击之路,后又收购上海学府餐饮、苏州海奥斯、天津金玉物业等,完成了政府机关、企事业单位、医院、学校、写字楼、产业园区等全业态餐饮服务布局,并以“团餐”为触手纵向延伸服务边界,2023年上半年“物业+团餐”的协同项目达到37个。

世茂服务是通过并购浙大新宇,进入高校后勤服务赛道,2020年8月二者建立合作并向产业园、团餐等业务延伸。其总裁及执行董事叶明杰近日称,团餐业务是未来主力要发展的方向,希望在团餐领域能够有更大的投入,会再考虑一些收并购。

绿城服务则是与团餐行业头部企业千喜鹤建立合作,2021年10月宣布进军团餐领域,发布了两个“融合物业服务”新品牌雅昉美及蒂枫,前者提供以白领创新餐厅和创新企业外卖为特色的团餐服务,后者则正以团餐业务打开市场,业务涉及物业服务、食品安全管理咨询、供应链业务等。

保利物业是较早入局者之一,2018年与团餐公司广州中味合资成立了“广州和创中味”,2020年又从广州中味手中将剩余的51%股权并购,全资持有“广州和创中味”,目前旗下有三大品牌,分别为捌方集、玖分半、食立方,分别对应写字楼、社区和高校餐饮服务。

除此之外,万科成立食品事业部,碧桂园服务成立“碧鲜惠餐饮”,金地智慧服务联手新又好集团合资成立“金新想滋味”等,也均在近几年入局团餐赛道。

当前,团餐处于粗放式发展阶段,头部“物业+团餐”企业较少,行业集中度低,2020年中国团餐百强企业营业收入合计约1242亿元,行业CR100仅为8.12%,市场集中度还有很大的提升空间,因此也被视为团餐企业入局的好时机。

对于物企们而言,当下的团餐赛道正如此前的城市服务赛道一样,成为了他们的新增长曲线,吸引着更多的企业加速入场。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。