中指院:三季度百城新房和二手房价格各月环比均下跌,房价走势低迷

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

根据中国房地产指数系统百城价格指数,2022年前三季度百城新建住宅价格累计上涨0.12%,为2015年以来同期较低水平;其中三季度价格累计下跌0.03%。9月百城新建住宅均价16200元/平方米,环比下跌0.02%,已连续3个月下跌。

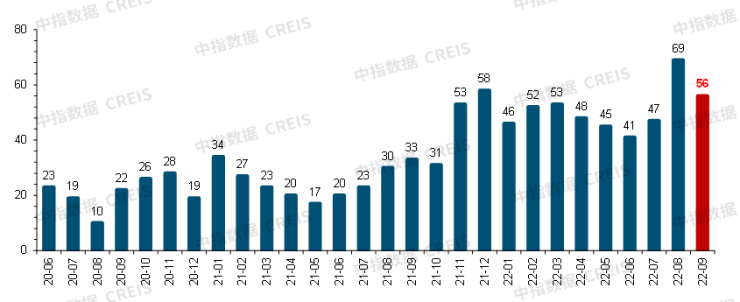

从涨跌城市个数看,2022年以来,百城新建住宅价格月度环比下跌城市数量整体维持在高位水平。9月,百城新建住宅价格环比下跌城市数量为56个,较2021年同期增加23个。

百城二手住宅方面,根据中国房地产指数系统百城价格指数,2022年前三季度百城二手住宅价格累计下跌0.18%,其中三季度下跌0.35%,跌幅较二季度扩大0.34个百分点。受经济下行压力加大、多地疫情反复等因素影响,市场预期逐步走弱,5月以来百城二手住宅价格月度环比持续下跌,且跌幅逐步扩大,9月百城二手住宅均价为15970元/平方米,环比下跌0.13%。

从涨跌城市个数看,2022年以来,百城二手住宅价格月度环比下跌城市数量整体呈上升态势。2-8月,百城二手住宅价格环比下跌城市数量由45个逐渐增至74个,9月下跌城市数量为71个,较2021年同期增加28个。

在购房者预期偏弱及传统销售淡季等因素综合影响下,全国房地产市场活跃度延续低迷态势。根据国家统计局数据,2022年1-8月,全国商品房销售面积8.8亿平方米,同比下降23.0%,商品房销售额为8.6万亿元,同比下降27.9%。其中商品住宅销售面积同比下降26.8%,销售额同比下降30.3%。8月,受低基数影响,商品房销售面积和金额单月同比降幅均在两成左右,较7月分别收窄了6.3和8.3个百分点。

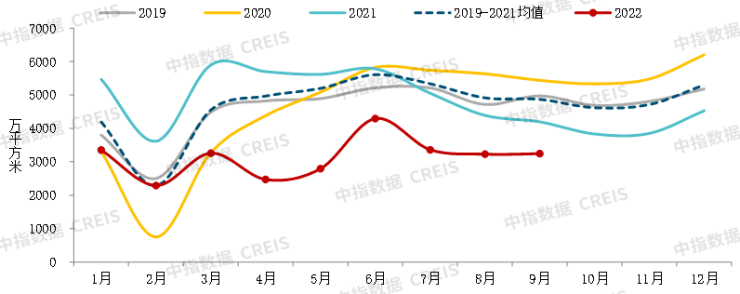

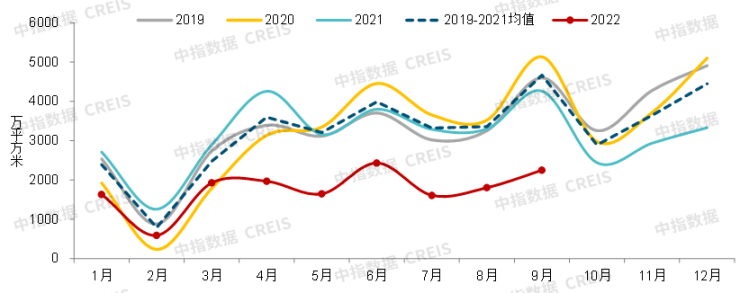

三季度,重点100城新建商品住宅成交面积同比降幅近三成,成交规模为2015年以来同期较低水平,市场调整态势未改。根据中指初步统计,2022年前三季度,重点100城新建商品住宅月均成交面积约3143万平方米,同比下降38.1%,市场情绪整体偏低。三季度,市场成交活跃度未出现明显好转,重点城市商品住宅月均成交面积3277万平方米,为近几年同期较低水平,同比下降27.9%,环比小幅增长2.9%。其中,7月受传统销售淡季、供应放缓、“断供”事件等因素影响,市场活跃度明显下降,商品住宅成交面积同比下降超三成,环比由增转降。8月市场情绪延续低迷态势,重点城市商品住宅成交面积同环比均降,但低基数下降幅相较于7月均收窄。进入9月,据初步统计,重点100城成交面积环比略有增长,同比降幅仍超两成,“金九”表现不及预期。

各梯队城市来看,前三季度,一线城市商品住宅成交面积同比下降24.4%,二线代表城市商品住宅成交面积同比下降39.0%,三四线代表城市商品住宅成交面积同比下降39.2%。

三季度,各线代表城市商品住宅成交面积同比均下降,其中一线城市同比下降1.6%,降幅较二季度收窄了超30个百分点,9月同比转增;二线代表城市同比降幅较大,为33.5%,主要由于二线城市中市场规模较大的重庆、郑州、武汉、天津等地同比降幅均偏大,其中重庆同比降幅超六成;三四线代表城市同比下降24.2%。

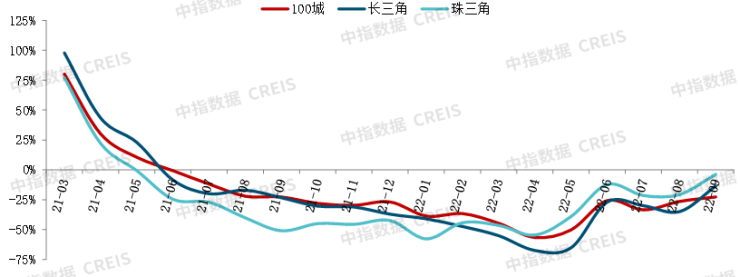

分区域来看,三季度,长三角、珠三角成交规模整体保持低位,其中长三角代表城市商品住宅成交面积同比降幅近三成,特别规模居近几年同期低位。常州、无锡和芜湖等城市市场活跃度明显不足,商品住宅成交面积同比降幅在五成以上;上海市场持续恢复,三季度商品住宅成交面积同比增长约五成。珠三角代表城市三季度商品住宅成交面积同比下降16.1%,珠海同比降幅超五成;肇庆、深圳和惠州等城市同比降幅也均超20%;东莞在政策带动下,7月以来市场活跃度有所提升,三季度成交面积同比增长22.4%。

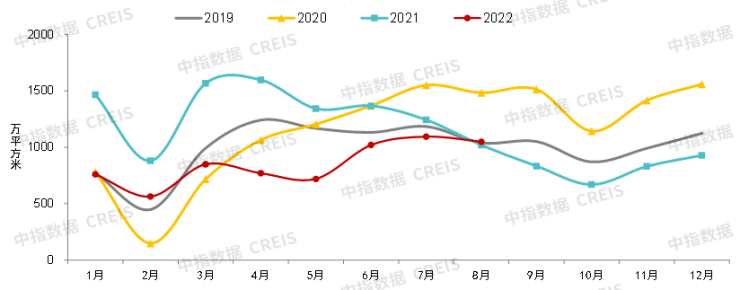

二手住宅方面,三季度市场情绪略有修复,低基数下,8月重点城市成交面积同比转增。2022年1-8月,15个代表城市二手住宅累计成交面积为6829万平方米,同比下降34.9%。各月来看,7月重点城市二手房活跃度延续回升态势,单月成交面积约1095万平方米,为今年以来的较高值,同比降幅收窄超10个百分点。8月,15个代表城市二手房成交1049万平方米,环比小幅下降4.2%,受低基数影响,同比由降转增2.9%。其中北京、广州、大连和青岛等地二手住宅成交量环比均出现回升,市场活跃度有所提升。近期热点城市二手房活跃度提升,一方面受益于各地优化政策的带动,另一方面,“断供”事件影响下,购房者对二手住宅的偏好度亦有所提升。

房屋新开工面积同比降幅扩大,竣工面积同比降幅收窄,短期现边际改善。在交易市场延续低迷情绪及企业资金持续承压下,企业开工意愿仍不足。2022年1-8月,全国房屋新开工面积为8.5亿平方米,同比下降37.2%。8月房屋新开工面积同比下降45.7%,同比降幅已连续5个月超四成。1-8月,全国房屋施工面积为86.9亿平方米,同比下降4.5%。全国房屋竣工面积为3.7亿平方米,同比下降21.1%,8月房屋竣工面积同比下降2.5%,降幅较7月收窄了33.5个百分点,随着“保交楼”措施的进一步落实及推进,房企竣工进程改善,竣工出现边际修复。

受市场情绪低迷和疫情管控等因素影响,三季度重点城市供应节奏改善不明显,新批上市面积同比降幅超四成。据初步统计,2022年前三季度,重点50城商品住宅月均新批上市面积1763万平方米,同比下降45.1%。其中三季度房企推盘力度较弱,50个代表城市商品住宅月均新批上市面积1889万平方米,处近几年同期较低水平,同比下降47.7%,环比下降6.3%。具体来看,7月企业推盘节奏明显放缓,代表城市新批上市面积约1610万平方米,环比由增转降,同比下降51.0%。8月以来,市场供应略有好转,9月,供应规模环比继续增长,但在高基数下,50个代表城市新批上市面积同比下降近五成。

从销供比来看,三季度重点50城整体表现供小于求。据初步统计,2022年前三季度,50个代表城市商品住宅销供比为1.16,其中三季度,房企推盘意愿不足,供应端的明显缩量导致短期市场供小于求,商品住宅销供比为1.10。

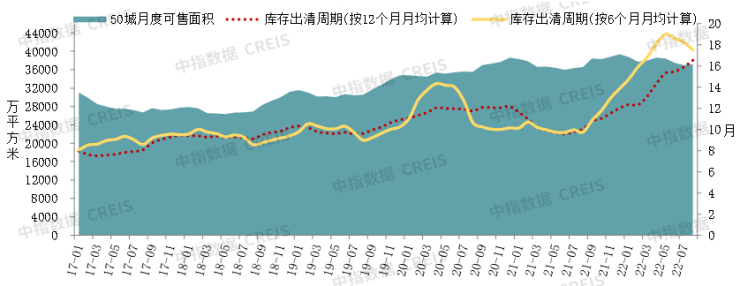

短期库存来看,重点城市供需两端偏弱,可售库存稳定在相对高位,出清周期在15个月以上。截至8月末,50个代表城市商品住宅可售面积37216万平方米,处于2017年以来的相对高位,整体规模较二季度末下降0.8%。出清周期方面,截至8月末,按近6个月月均销售面积计算,短期库存出清周期为17.5个月,较二季度末缩短1.1个月。其中一线城市短期库存出清周期13.8个月,二线代表城市出清周期16.6个月,短期库存尚处于合理区间,三四线代表城市出清周期22.1个月,市场库存去化压力较大。

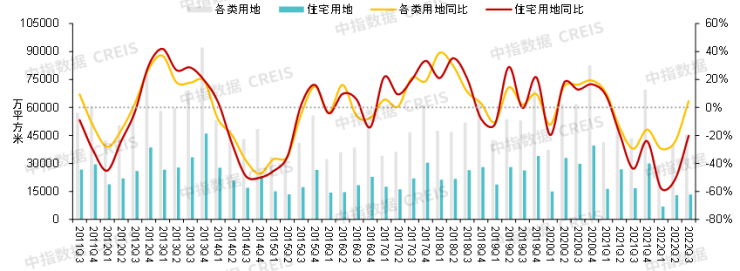

在房地产市场下行态势未见明显改善、房企资金承压下,三季度地方政府推地力度继续放缓。根据中指数据,2022年前三季度,全国300城住宅用地共推出4.7亿平方米,同比下降41.9%,其中三季度推出1.8亿平方米,同比下降40.9%,特别规模处于2011年以来同期较低位。成交方面,2022年前三季度,全国300城住宅用地成交3.3亿平方米,同比下降44.7%,土地出让金2.1万亿元,同比下降39.0%,其中三季度成交面积同比下降20.3%,土地出让金同比止跌。

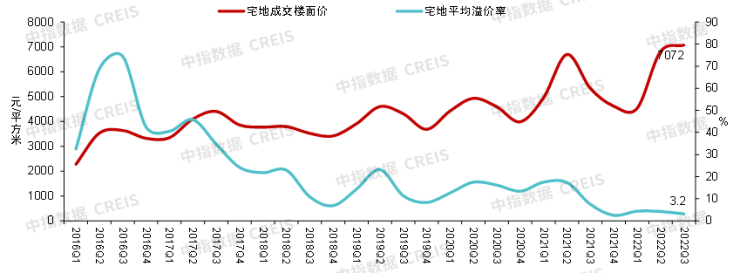

楼面价方面,三季度地方政府持续加大优质地块供应力度,住宅用地成交楼面价结构性上涨,但多数城市土拍表现仍较低迷,溢价率处于低位。2022年前三季度,全国300城住宅用地成交楼面价6441元/平方米,同比上涨10.3%,其中三季度成交楼面价7072元/平方米,同比上涨32.6%。溢价率方面,去年下半年以来溢价率持续在低位,三季度全国300城住宅用地成交溢价率3.2%,较二季度下降1.1个百分点,较去年同期下降4.4个百分点。

各线来看,三季度住宅用地供求面积同比均下降,一二线成交楼面价结构性上涨。2022年前三季度,各线城市住宅用地供求较去年同期均明显缩量,推出面积同比降幅均在四成左右;成交端,二线、三四线城市土拍市场持续低温,同时受土地推出力度减弱影响,成交面积同比降幅均近五成,一线城市同比降幅亦近两成。三季度,各地政府推地意愿仍不足,各线城市住宅用地推出面积同比降幅均在三成以上;成交方面,一线城市成交面积同比增长,二线城市同比小幅下降,三四线城市同比降幅超三成。价格方面,一二线城市加大优质地块供应力度,三季度住宅用地成交楼面价分别结构性上涨63.1%和21.1%,而三四线城市市场持续调整,市场下行期土地市场回暖动力不足,成交楼面价同比下跌仍在两成以上。

从两集中土拍情况来看,三季度22城均完成2022年二批次土拍,且过半数已推出三批次地块。整体来看,二批次供地节奏继续放缓,整体推出面积与首批次基本持平,与去年二批次相比,22城供地规模整体下降58%。具体城市来看,南京、青岛二批次供地规模较首批次增幅均超100%,无锡、深圳、重庆增幅亦超50%,而其余城市推出面积多为下降,济南、广州、上海、天津降幅在五成左右。整体来看,22城中首批次土拍表现相对较好的城市供地信心更强,如深圳、厦门、长沙二批次供地均上调规模,而首批次低温运行的城市中,除青岛外,天津、济南供地规模均大幅缩量。另外,截至9月30日,22城中有17城发布三批次公告,较去年三批次整体缩量,但降幅收窄;较二批次推出面积有所增长,其中武汉、合肥、上海增幅在50%以上。

成交方面,22城集中供地二批次成交面积较首批次小幅增长,城市市场热度分化明显。截至9月末,22城均已完成二批次竞拍,成交面积较首批次小幅增长8%,较去年二批次降幅超三成,部分城市市场情绪略有修复,整体流拍撤牌率好于首批次。三批次中,北京、杭州、合肥、青岛、厦门、无锡等12城完成土地出让,其中杭州19宗地中8宗竞拍至地价上限,北京18宗地全部成交无流拍,4宗竞拍至地价上限,热点城市热点地块竞拍热度仍在;青岛推出33宗地,流拍3宗,28宗底价成交,无锡全部底价成交,土拍情绪仍较低。

此外,从两集中土拍政策来看,二批次中,青岛调整供地结构,提高土地质量,同时取消配建产权型人才公寓,提高房企参拍积极性;上海、广州增加核心区土地供应,杭州提高部分地块销售限价,武汉优化租赁配建方式,优化住宅用地内配建的商业办公比重。三批次中,土拍规则宽松趋势延续,武汉调整地块保证金比例,南京不设毛坯限价等。另外,多城市增加供地批次,如无锡、苏州目前已发布四批次土地公告,武汉9-11月计划集中供地四批次、五批次、六批次。

全国房地产开发投资同比下降,8月单月投资额同比降幅超13%。2022年1-8月,全国房地产开发投资额为9.1万亿元,同比下降7.4%。其中,1-8月住宅开发投资额为6.9万亿元,同比下降6.9%,占房地产开发投资比重为75.8%。进入三季度,开发投资额降幅明显扩大,7月单月同比降幅为12.3%,8月同比下降13.8%,降幅较7月扩大了1.5个百分点,企业投资信心仍较弱。

房企到位资金同比下降。2022年1-8月,房地产开发企业到位资金为10.1万亿元,同比下降25.0%。各项资金来源中,仅利用外资同比保持增长,国内贷款、定金及预收款和个人按揭贷款同比降幅有所收窄。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。