土拍研报 | 首轮土拍遇冷,这些房企选择逆势加仓

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:排名前列批集中供地拿地企业解读

出品时间:2022年5月26日

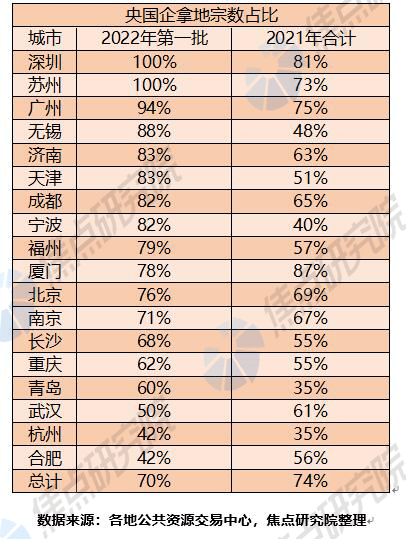

2022年合计有22个城市被自然资源部指定为集中供地城市,其中郑州、上海、沈阳和长春尚未完成集中供地出让,本文对已经完成一批次集中供地的18个城市的拿地企业变化情况进行总结,可以看到国企央企仍旧是地方城市土拍市场拿地主力,但是部分热度较高的城市也出现了民营企业积极参与的市场情况。

本批次18个城市中有16个城市国企拿地的数量比例超过一半,其中大型央企拿地数量较多,另一方面部分民营背景企业,如万科和绿城等企业逆势拿地,加大了布局的节奏,部分大型地方国企拿地在榜单中占据前列,多数城市出现了地方平台公司托底土拍的市场现象,这四类重点企业拿地的原因和策略都有所不同。近期政策利好不断,预计二轮土拍将会适度回温,土拍市场的筑底正在进行,部分资金充裕的企业或有较多的扩储机会。

大型央企拿地积极,扩张节奏则差异明显

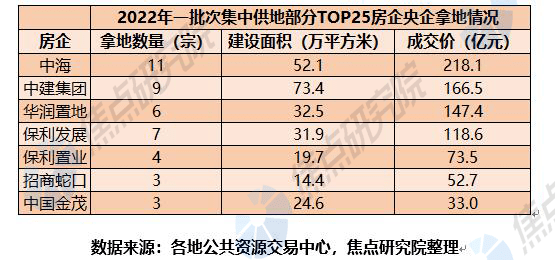

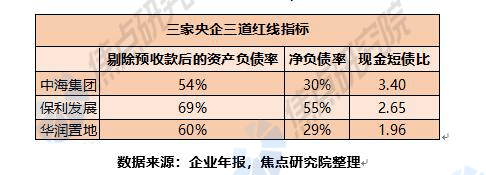

大型央企财务稳健,拿地金额居榜单前列,但拿地节奏有所不同。从拿地榜单可以看出,大型央企如中海,华润置地和保利发展拿地金额仍居榜单前列。其中中海居拿地金额排行榜第三位,居所有央企之首。主要原因在于三家企业三道红线标准均处于绿档,资金充裕,再加上一轮土拍拿地条件放松,在本批次土拍中三家房企均有斩获,但是这拿地节奏又有所差别。

中海在一批次保持积极的扩张步伐,保持高利润的同时追求规模或为主因。在2021年中海拿地金额为883.3亿元,值得注意的是中海在2021年下半年土地市场转冷的情况下拿地金额在全年占比为80%。2022年一批次集中供地中海拿地11宗,合计拿地金额为218.1亿元,另一方面在2022年1-4月中海加大了收并购的节奏,斥资近120亿获得雅居乐、世茂和龙光等房企的项目股权,一般情况下收并购项目的地价要低于招拍挂地价。中海的逆势拿地策略必将使得企业毛利率和净利率水平得到改善,并且推动企业规模的增长。

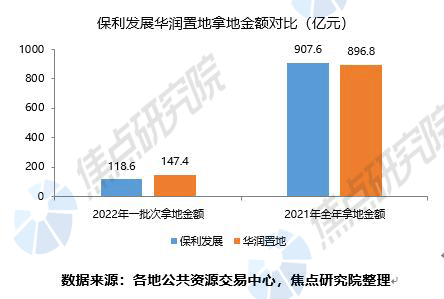

另一方面,保利发展和华润置地集中供地土拍和收并购中减缓拿地,以销定投稳健投资或为主因。在2021年全年集中供地中,保利发展和华润置地907.6亿元和896.8亿元,2022年一批次拿地金额分别为118.6亿元和147.4亿元,两家企业均减缓了拿地节奏,部分原因在于2021年土地扩储较为积极,在市场低迷的情况下, 2022年两家企业实行了以销定投的投资策略,放慢了拿地步伐。在业绩发布会上,两家企业管理层均表示2022年的投资强调稳健投资的经营策略。在收并购方面,1-4月保利发展和华润置地均未为有大的进展。

绿城万科等城市布局迥异,拿地侧重点各有不同

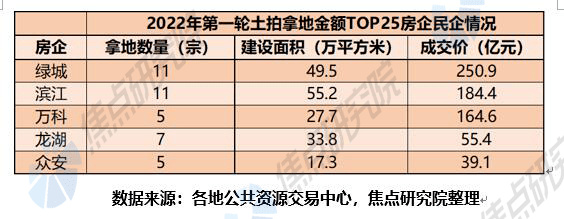

部分头部民营房企在市场保持较高活跃度,但是拿地布局和原因有所差异。在2022年一批次拿地房企中部分民营背景的房企拿地金额居榜单前列,绿城据榜单第二位,滨江和万科分别据榜单第四位和第七位,其中绿城和滨江拿地则更为聚焦于杭州,万科拿地则较为分散,更加强调利润和去化。

绿城和滨江更加聚焦本土化布局,对抗市场下行风险。绿城和滨江作为起步于杭州的本土房企,在完成其全国化城市布局以后仍然更加聚焦于杭州本地市场,其中绿城一批次拿地拿地11宗,7宗位于杭州,滨江在一批次的11宗拿地均位于杭州,主要原因在于两家房企在杭州深耕多年品牌美誉度较高,从2021年4月以来杭州新建商品住宅去化周期长期保持在3个月以下,在市场下行期聚焦于优质区域更能保证企业的稳健经营。

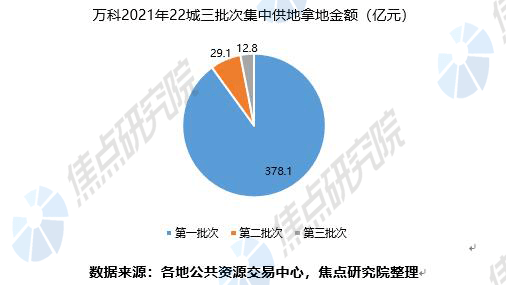

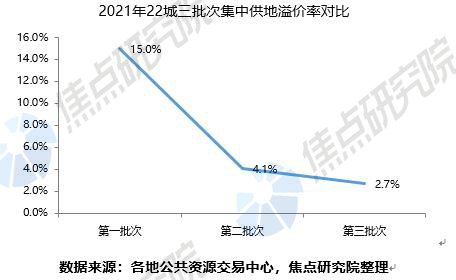

万科在2021年投资节奏踏空后,更加看重项目的利润和去化。万科的拿地投资则更加分散,拿地5宗,分散于4个城市,分别位于南京、宁波杭州和深圳。在2021年全年集中供地过程中,万科拿地金额为420亿元,在2021年一批次拿地金额为378亿元,占比为90%。在2021年一批次集中供地土拍过程中,房企普遍看好市场,多城市出现高溢价拿地,万科在一批次大规模拿地无疑选错了拿地时机。2022年万科则转变了拿地策略,更加关注利润和项目去化,在2022年一批次的5宗地块均位于核心板块,且平均地房比为0.61,有较大的利润空间。这和业绩发布会上万科管理层指出的投资更加集中在市场稳定、项目安全、操盘能力强的地区投资策略吻合。

地方大型国企入榜数量增加,多数聚焦本地项目逆势扩张

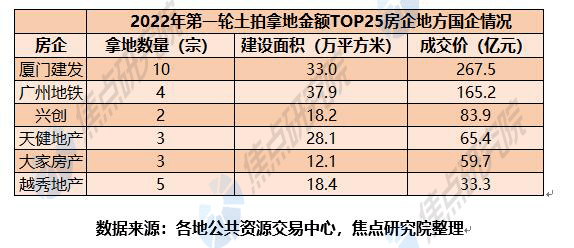

本地国企入榜数量增加,多数进行本土化扩储。在2022年排名前列批次集中供地拿地排行榜单可以看到一个明显的变化:头部房企入榜数量大幅减少,地方国企上榜数量增加明显。其中,厦门建发以267.5亿元的拿地金额据榜单首位,广州地铁和北京兴创分别居第六位和第十位。此类企业拿地原因可以分为两类,厦门建发为全国性扩张,而广州地铁和北京兴创则是深耕本地,聚焦于优势明显的项目,多数地方大型国企拿地为第二种情形。

厦门建发追求规模增长,逆势高溢价拿地。厦门建发2016年至2021年全口径销售金额复合增速达39.1%,2021年的全口径销售金额为2176亿元,同比增速仍达到35%。在土地市场行情较冷的2021年,公司获取土地114宗新增计容建筑面积1344万平米,同比增加43%。在2022年排名前列批集中供地中在北京和厦门等城市拿地,且多位于城市的热门板块,平均溢价率高达11%,仍保持着激进的拿地策略,厦门建发在追求销售规模上仍旧保持着强劲的势头。

地方国企聚焦优势项目,逆势积极扩储。广州地铁和北京兴创则是深耕本地房企,在2022年排名前列批集中供地中两家企业分别在广州和北京拿地,前者拿地多为地铁综合体地块,后者拿地均位于北京大兴区,紧邻已开发项目。部分国有企业资金充裕,根据自身战略逆势拿地,扩充在当地市场份额。

地方国资平台托底拿地,二轮预计将会持续

地方国资平台频繁托底土拍,但是部分城市地方国资平台托底“乏力”。在本批次多城市土拍中有一个明显的现象,地方的国资平台类公司频繁参与当地土地拍卖,拿地多以底价成交的方式进行。这主要是因为市场下行期房企参拍意愿低迷,多个城市土拍遇冷,为了完成年度土地供应任务,地方国资平台参与竞拍可以起到托底土地市场的作用。这种趋势在2021年第二批集中供地中就已经出现,本批次出现了新的变化,部分城市天津、合肥和福州等城市仍旧出现较高的流拍率,对于市场预期较差的地块,地方国资平台已经不再频繁托底土拍。

销售和融资的承压使得地方国资托底土拍将延续至二轮集中供地。和规模开发商相比,地方的国资平台类公司的开发经验和运营能力通常较弱,后续寻找代建企业或者品牌房企合作开发能为项目增值带来更多的利润空间。国家统计局数据显示1-4月份,商品房销售面积同比下降20.9%。商品房销售额同比下降29.5%,到位资金同比下降23.6%,销售和融资的持续承压使得房企拿地意愿不高,预计二批次地方国资平台公司频繁拿地的态势将会持续。

政策利好不断,二批土拍有望适度回温

4月末,中央政治局会议从多方面对房地产市场进行了指导,强调在坚持“房住不炒”的前提下,提出了支持各地因地制宜完善政策、支持刚需和改善型需求住房,力图改变低迷的市场态势。且有不少城市已经从购房补贴、公积金贷款和首付比例等多方面推行惠民政策,房地产市场的“回暖”依然可期。

对于部分资金较为宽裕的头部企业,可以适度聚焦重点城市和重点板块逆市拿地扩张,同时部分经营稳健的地方民营房企可以有更多的市场捡漏机会,为后续扩充市场份额奠定基础。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。