土拍研报 | 成都二批土拍拒绝躺平,2成地块触顶成交

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院 · 土拍研报

主题:第二批成都集中供地土拍的变化和原因解读

出品时间:2022年7月14日

数据来源:成都公共资源交易中心,焦点研究院整理

出让面积环比基本持平,5+2区域成交热度提升

本批次供应总量环比基本持平,单宗地面积均值持续下滑。7月14日,经过3天的密集出让,成都土拍宣告结束,其中2宗地块出现流拍,剩余53宗地块均成交。55宗地块的出让面积为207.7万平方米,较2022年排名前列批次减少1.8%,计容建筑面积为438.0万平方米,较上一批次下滑0.6%,起始总价为394.2亿元,较2022年排名前列批次减少13.4%。值得注意的是,成都集中供地呈现出单宗面积越来越小的趋势,单宗均值从去年一批次的86亩陆续降到本轮的55亩,这样地块总价会下降,并且推盘量会更小,降低项目开发难度和风险。本批次总体供应量较上批次基本持平,和2021年第二批次相比出让面积下滑45.2%,这和2022年成都土拍政策出现调整有关,2022年成都改为一年4次集中供地,这就导致了单批次供应量的下滑。

青白江土地密集入市,回炉地块房地差扩大。在供地区域上,本批次出让地块分布在13个行政区,其中青白江区7宗,面积为309万平方米,居各个行政区之首,在过往的集中供地过程中,青白江区土地成交一直较少,本批次密集供应可以提高区域新房供应量。在用地性质方面,本批次有41宗纯住宅用地和14宗商住用地,供地以纯住宅用地为主。自从2021年第二批次集中供地大规模流拍以后,成都的集中供地就变成以纯住宅用地供应为主的市场局面,减少商业占比可以使得房企减少资金沉淀。此外,本批次有5宗回炉地块出让,在原有的出让总价下调的同时,提高了较高限制房价,使得利润空间变大,这也是通常回炉地块再次出让的惯有方式,最终除新都区地块以外的4宗地块均全部成交。

从成交整体情况来看,本批次成交地块的出让面积、规划建面和成交楼面均价数值分别为199.3万平方米、421.3万平方米、9552.9元/平方米,较2022年排名前列批次分别增加16.5%、18.0%、成交楼面均价下滑13.3%,成交总价为402.4亿元,较上批次增加2.4%,本批次溢价率为5.3%,较上一批次增加0.7个百分点。

本批次土拍热度提升,5+2区域热度较高。从本批次成交情况来看,只有2宗流拍,35宗底价成交,11宗地达到较高限价。尽管本批次出让地块数量和上一批次大体相当,但是流拍地块数量有上批次的6宗减少为本批次的2宗,达到较高限价的地块有上批次的6宗变为本批次的11宗,总体热度高于上一批次。在成交区域上青羊区溢价率较高,达到13.9%,其次为高新区达到10.2%,这些区域均属于5+2区域,从溢价率的走势可以看出:高新区和天府新区持续火热,五城区热度回升,二圈层热度分化明显。这和成都楼市回暖有关系,房企加大传统的热门区域的土地布局,减少市场后续不确定性对于业绩的冲击。

青白江和新津区不设房价要求,优质地块限价再次放开

新津区、青白江区不设房价要求,因区施策更灵活。本批次出让地块除青白江区、新津区宗地外,均采取“限房价、定品质、竞地价”的拍卖方式。新津区、青白江区土地不设限清水房价,在成都过往的4批次集中供地过程中,这两个区域的地块通常为底价成交,叠加本批次密集供应的影响,此次不设较高限制房价有利于提高房企拿地积极性,在推盘的时候可以根据企业自身情况灵活设置房价,推动更多开发企业在此区域深耕落地,提升区域价值。

多宗优质地块清水限制房价提升,房企利润空间提升。本次拍卖的55宗地,有11宗清水住宅限价超30000元/平方米,较高为34500元/平方米。这些地块主要集中在热门的5+2区域,和上次仅有3宗地块超过30000元/平方米相比,本批次明显加大了高房价地块的出让比例,此举可以提高开发商利润空间,间接提高土地市场热度。

拿地企业格局基本不变,华润置地重仓成都意图明显

拿地企业格局基本不变,本土国企多为托底拿地。成都土拍在2021年排名前列批次集中供地过程中已品牌房企拿地为主,地方国企和民营房企拿地为辅的局面,自此以后基本上是这三类房企拿地。2021年下半年以来,随着融资收紧部分头部民营房企资金紧张,后续头部民营房企拿地占比变小,本批次仍旧是这三种房企主导拿地局面,本批次成都本地国资平台拿地29宗占比较高。本批次拿地金额较多的房企有华润置地和兴城人居,各拿地6宗,拿地金额分别为87.2亿和25.4亿,本批次有多家民营企业参与拿地,有华添、鸿山、浙江楠盛和远大等,但在拿地面积和金额上占比较小。

华润置地拿地6宗,融资优势和楼市回暖为主因。在本批次成都集中供地过程中,华润置地保持着积极的拿地姿态,在拿地金额和面积上居各个房企之首。研判华润置地2022年的融资趋势可以看出,1月份获取了招商银行获授200亿元的并购融资额度,2月至6月,华润置地陆续从银行获授14笔贷款融资,总额甚至超过210亿元人民币。今年华润置地明显加大了融资节奏,为后续贯彻逆周期拿地的策略提供了坚实的基础。再加上成都楼市回暖明显,华润置地选择重仓成都可以减少市场下行的不利影响。

重庆成都土拍热度迥异,5月成都楼市新政效果显著

重庆成都土拍热度分化,地理和产业差别或为主因。作为成渝都市圈的核心城市,成都和重庆的土拍走出不同的市场行情。重庆土拍在上周结束,仅有1宗溢价成交,总体上保持较低热度。尽管两个城市在在出让地块的出让政策和区位上都有诸多便利,但是两个城市土拍热度差距较大。主要原因在于重庆多山地,主城区在重庆西部,受交通等因素影响辐射区域有限,而成都多为平原,中心城区辐射区域较广,并且成都近年来互联网生物科技等新兴经济发展活跃,这些因素都导致了成都楼市较重庆复苏较快。

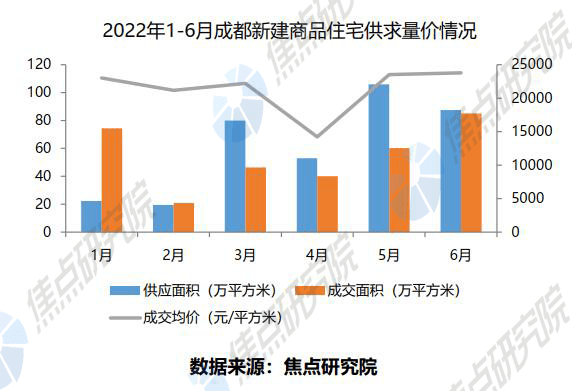

5月楼市新政后,6月成都楼市复苏明显。具体到成都来说,本轮土拍之前,成都已经在5月两次出台松绑楼市的新政,针对贷款额度和购房资格等加大放松力度。政策的效果很明显,新建商品住宅6月成交量达到85万平方米,环比增加42%,6月成都二手住宅成交16699套,较上月增加约34%,住宅类的二手房和新房成交大幅增长,这也就表明成都有较旺盛的购房需求,住宅交易的回暖使得房企在二轮成都土拍的拿地热度提升。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。