先进级房企销售TOP30:头部减速中部追赶

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院·中国上市房企焦点指数(F30)·2021年1至11月

报告期:2021年11月1日至11月30日

出品时间:2021年12月24日

研究员:张冉

“中国上市房企焦点指数(Focus30)”释义

“中国上市房企焦点指数(F30)”,由焦点研究院发起,面向在上海证券交易所(SH)、深圳证券交易所(SZ)、香港证券交易所(HK)等证券交易机构挂牌上市,公开进行证券交易的中国内地房企,通过对其资产情况、营业收入、土地储备、净利润、净利率、持有现金、长短债、纳税等经营指标进行综合评判,按“先进级”和“成长级”各遴选30家标杆房企,纳入研究范畴,并将其作为研判中国房地产市场的参照系。由此形成的市场研究体系,命名为“中国上市房企焦点指数(Focus30)”。

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

榜单解读

一、调控政策底部初现,市场与企业持续走弱

2021年房地产市场“前高后低”的特点贯穿全年。上半年,房地产调控持续加码:三道红线增加商票数据、银行贷款两集中管理制度落地实施、22城两集中供地开始施行、住建部约谈13个城市负责人、严防与查处经营贷违规流入房地产等。但调控加码未能影响2020年下半年以来火热的房地产市场,房价地价继续上涨。进入下半年,随着市场各方面监管政策的实施落地,房地产市场降温迅速,热点城市房屋交易量价齐跌,第二批集中供地城市的土拍集体遇冷,多家上市房企评级遭下调出现债务违约,还债成为房企的首要任务。第四季度开始,房地产融资调控出现边际放松迹象,政策底部初现,但目前这种放松主要聚焦在购房贷款,并未蔓延至房企层面,市场与企业继续走弱。

从土地市场来看,2021年22个两集中供地城市土地成交情况展现出从热到冷再到持续降温的变化趋势。具体来看,排名前列轮供地共推出地块936宗,成功成交878宗,成交规划建筑面积10535万平方米,异常交易地块58宗,占比为6.2%;第二轮供地共推出地块948宗,成功成交647宗,成交规划建筑面积6680万平方米,较排名前列轮下降36.6%,异常交易地块达到301宗,占比达到31.8%。第三轮供地中,多个城市适度放松出让门槛,但目前来看土地成交情况并未回暖,11月共有无锡、苏州、南京、深圳、合肥、上海6个城市完成第三轮集中供地,均为房企热衷布局重点城市,从实际拿地企业名单中可以看到仍多为本地国企进行“兜底”,民营房企参与积极性不高。

房地产信贷层面,金融机构针对购房者与房企均进行了严格全面管控,但执行过程中对刚需购房行为产生“误伤”。进入年尾,针对刚需购房者进行了信贷政策纠偏,银行层面加快贷款审核进度、多地房贷利率下调,叠加央行降准刚需购房者切实感受到信贷纠偏的益处。但目前这股政策暖流尚未到达房企层面,房企开发贷审批程序仍较为严格,各地也在持续完善预售资金监管制度。未来房企仍要以销售回款作为企业主要的经营现金流,把握窗口期积极发行债券,必要时可以出让部分项目股权引入战略投资者以缓解资金压力。

房地产市场政策、土地与信贷的变化对房企销售业绩造成深远影响。宏观政策调控收紧叠加融资严监管,房企普遍谨慎投资加大对销售回款的考核力度,销售回款现今已成为房地产企业经营现金流的重要来源,国际评级机构也将房企目前销售情况视作重要评级因素。在这种背景影响下,房企对销售规模的追求也愈加强烈,企业间的格局在发生着潜移默化的变化。

二、保利向5000亿阵营进发,中部阵营加速抢占市场

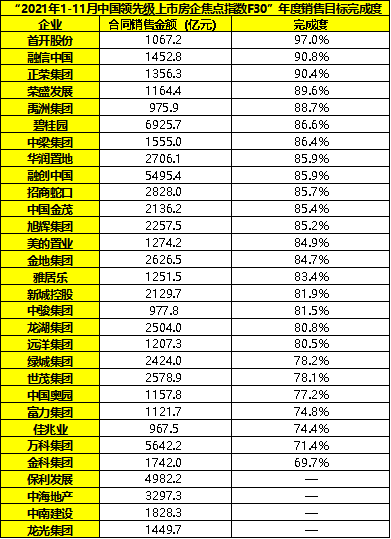

千亿房企27家,保利正在迈入5000亿阵营。根据焦点研究院统计数据显示,2021年1至11月,进入“中国先进级上市房企焦点指数(F30)”的企业中,销售额门槛值环比增长7.4%至967.5亿元(佳兆业,01638.HK),增速较1-10月上升4.5个百分点;销售额超千亿的房企仍为27家,与1-10月持平。进入年末房企销售增长乏力,跨规模增长难度加大。具体来看,碧桂园(02007.HK)6925.7亿元的销售额高居榜首,持续领跑;万科集团(000002.SZ)销售额5642.2亿元,与碧桂园差距仍保持在千亿以上;融创中国(01918.HK)进入5000亿阵营后仍在持续增长,销售规模达到5495.4亿元;保利发展(600048.SH)以4982.2亿元仍位居第四位,距5000亿阵营“一步之遥”。

龙头房企增速持续放缓,中部阵营加速抢占市场。进入11月,龙头房企销售额增速再放缓,而中部阵营房企在加速追赶抢占市场。具体来看,1-11月销售额前五企业增长率两家为负三家为正且仅有个位数,同比增幅均值不足1%;第六至二十位共15家房企平均增速为9.3%,最后十位房企平均增速为8.2%,这其中绿城集团(03900.HK)同比增长46.2%,金地集团(600383.SH)同比增长27.9%,首开股份(600376.SH)同比增长21.9%,另有7家房企同比增速在10%以上。值得注意的是,目前中部阵营房企加速扩张会更多在自身阵营内部引发格局变化,对前四家龙头房企影响有限,因为第四位保利发展先进后面房企在1500亿以上,仅有中海地产存在规模被超越风险。

三、九成房企无法达标几成定局,“以价换量”促销力度加大

超九成房企目标无法达成或成定局,首开成少有达标企业。根据焦点研究院统计数据显示,2021年1至11月,跻身“中国先进级上市房企焦点指数(F30)”的企业中,有26家可查询到年度销售目标。按照进度来看,目前房企销售目标完成率应在91.7%以上。依上述数据进行筛选,1-11月仅有1家房企完成销售计划,为首开股份(600376.SH),而1-10月完成目标的融信中国和正荣集团受11月销售表现低迷影响,目前进度不及预期。26家房企的平均销售目标完成率为83%,距91.7%的合格线仍有8个百分点以上的差距,而目前来看仅有15家在平均水平以上,7家甚至不足80%,其中金科集团(000656.SZ)目标完成率仅有69.7%。

在2021年1-11月的先进级上市房企中,首开股份(600376.SH)仍居合同销售价格首位,达30357元/平方米,较1-10月环比下降2.2%;绿城集团(03900.HK)、招商蛇口(001979.SZ)、融信中国(03301.HK)和金地集团(600383.SH)四家房企凭借优秀的产品力,合同销售价格也维持在20000元/平方米以上。此外,30家入榜房企中,21家价格较1-10月出现下滑,7家降幅高于1个百分点,3家降幅超过2个百分点,由此可以看出房企“以价换量”的促销力度仍在继续加大。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。更多内容关注公众号"焦点研究院"。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。