上午离婚下午买房!现在行不通?呵呵 你太天真了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源/叶檀楼市 文/晓太阳

一则新闻,央行的“二代”征信系统,将于1月20日上线。

新闻一出,传遍南北,慢慢开始变味。

随着各种“震惊体”出现,这则新闻,频频与“假离婚”买房的话题,掺杂在一起。

开玩笑,14亿人口泱泱大国,央行上线“征信系统2.0”,只是为了给“假离婚”的投机分子当头一棒?

当然不是!“征信系统2.0”自2011年立项,历经8年打磨,19年中旬,已经开始逐渐铺开。

今年即将上线的“征信系统2.0”,只是增加一个查询的入口,并不是什么翻天覆地的变化。

然而,纵观网上的各种解读,重点都在“假离婚”买房。

但事实上,即便你不需要“假离婚”买房,“征信系统2.0”也会影响我们每一个人的生活。

下面,叶檀楼市将详细解读:“征信系统2.0”与你何干?

银行拿“假离婚”没辙?

首先,由征信系统出具的个人征信报告,它不是裁决,它是证据。

你可以简单的将它理解成,一张“经济身份证”。

这张征信报告的职责,是客观的罗列与你有关的经济活动情况,比如贷款、信用卡等等这些。

而申请贷款是否顺利,银行才说了算。

什么意思呢?也就是说,批贷款这种事,银行有很大的主观能动性。

拿“假离婚”来说,“征信系统1.0”时代,银行真没办法鉴别?

别开玩笑了,举个例子,2017年3月,北京发布过一则《住房信贷业务风险管理通知》。

通知明确:

对于离婚一年以内的房贷申请人,各商业银行应参照二套房信贷政策执行;

申请住房公积金贷款的,按二套住房公积金贷款政策执行。

所以,并不是银行管不了“假离婚”,只是大家之前都睁只眼闭只眼。

您看看,严格来说,“征信系统2.0”加上【共同贷款】这项,实际只是让信息更透明,银行审批会效率变高,并不是所谓的:对“假离婚”的绝杀。

那么,话说回来,从征信系统1.0到2.0,具体有什么区别?

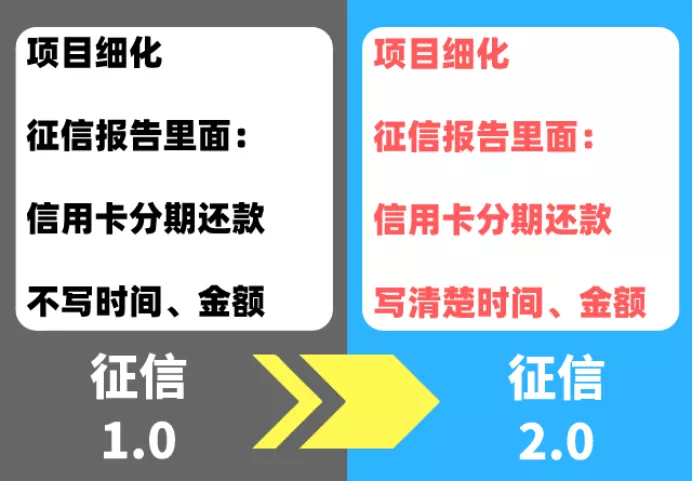

为了让你简单直接的明白,下面我们准备了6张图。

征信1.0→征信2.0

所谓的项目细化,是指新版本的征信报告内,有关的欠款项目,不分主次,全都写清楚。

所谓的记录项目,是指老版本的征信报告,倾向于只记录贷款、银行卡等等信息;

而新版本的征信报告,会记录法院判决、欠税情况、行政处罚,甚至还会包括,电话费与水费的缴纳情况。

所谓的不良记录,是指还款逾期、银行呆账这些,之前老征信报告会保留两年,新版本保留五年。

一般情况下,征信报告中出现逾期,贷款利率会变高、金额会变低,如果出现呆账,银行会直接拒贷。

征信报告更新时间加快,这一点是为了堵上利用报告更新时间差,一人申请多个银行贷款的漏洞。

就是之前说的“假离婚”买房案例,实际上只是信息更透明,加快了银行办贷效率。

上面是关于个人信息的扩充,包括学历、工作单位、电话号码、通讯地址、配偶情况等等,甚至详细到曾经用过的手机号,都会一一记录。

以上列举了征信1.0与征信2.0的区别,其实对于大多数人来说,征信报告是在办理房贷时必过的一关。

一旦征信报告出现问题,银行手续卡住,真的会很麻烦,那么,对于银行来说,哪些地方是重点?

我们同样准备的5张图,希望你一一记牢。

银行怎么看征信报告?

以上,最后再说一点,如果有了以上这些不良记录怎么办?

答案当然是:赶紧把钱还了,然后乖乖等5年。

最后,征信报告,一方面是社会提高效率的必要手段,另一方面,会让一句老话真正变为现实,那就是:

好人,一定会有好报。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。