融资月报 | 1-4月总额不足往年50%,碳中和债成为市场新热点

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

摘要 :从房企表现上看,华润单月融资80亿元,彰显其国企背景优势及自身经营实力。而中梁控股、金轮天地选择以境外债展期换取流动性好转的空间。从整体融资规模上看,2022年4月,房企融资规模有所下降,不过1-4月累计融资规模降幅仍继续收窄。单月融资993.9亿元,环比下降18.0%。信托产品仍违约频发,影响新增产品发行;境内债市场中国企、央企占据就对优势是地位,而民企则“失联”,只能寻求境外发债。ABS规模回升,碳中和CMBS产品供不应求,连续两个月刷新发行规模纪录。此外,从结构上看,境内债占比小幅下滑,资产证券化产品则填补了一定份额,其中尤以混合类CMBS为主。

1、房企表现:华润单月融资80亿,中梁境外债展期换取灵活性

2022年4月,房企债券发行规模TOP20如上图所示,入榜房企单月境内外债发行规模共计约457.8亿元,占境内外融资总额的85%。华润置地受益于国企资质,且土储布局聚焦于四大国家战略区域及一二线高能级城市,业绩较为稳定,因此能在整体行业处于下行时,单月融资80亿元,其中两只公司债共计60亿元,一只中期票据为20亿元。而除了金轮天地和力高集团各自境外债展期外,旭辉控股以6.95%的融资成本共计发行25.45亿港元有担保可换股债券,该类债券兼具股票和债券的双重属性,投资者既看重债券收益,更看重企业未来的发展前景,能成功发行表明国际投资者对优质民营房企的信心在逐步恢复,具有一定风向标意义。

截至报告期,2022年4月房企到期债务规模TOP20如上图所示,入榜房企单月到期规模总计约259.9亿元,较4月相比下降48.6%,债务压力相对较小。其中,华夏幸福、苏高新、新城控股及建发地产到期债务规模均超过20亿元。而面对当前行业低迷环境下带来的现金流承压的短期困境,中梁控股选择将2022年5月到期的3.0亿美元旧券按照比例展期,投资者也认可了该公司这种以时间换空间的做法。随着因城施策及楼市调控的放松,房企从销售端回血未来可期。

2、融资规模:单月融资993.9亿,碳中和ABS项目供不应求

2022年1-4月,房企各渠道融资总额达到3707.7亿元,整体同比降幅继续小幅收窄,仍不足2021年同比50%。相较于2022年1-3月,除境内债外,其余各渠道累计融资同比降幅均收窄。而境内债则在上月发行量明显反弹后,再次陷入疲软状态。

2022年4月,央行、外汇局出台了23条举措全力做好疫情防控和经济社会发展金融服务,并提出执行好房地产金融宏观审慎管理制度,区分项目风险与企业集团风险,不盲目抽贷、断贷、压贷,保持房地产融资平稳有序。具体来看,2022年4月房地产行业共融资993.9亿元,环比下降18.0%;信托、境内债及境外债发行规模均环比下降。

同比方面,总融资额同比下降44.8%,各渠道也均处于发行规模的低位,其中信托产品发行量同比骤降近70%。投资于房地产的信托产品频频违约,整个4月发生14起违约事件,涉及金额132.6亿元,而2021年4发生3起违约事件,涉及金额2.7亿元。目前众多房企自顾不暇,信托公司即便处置相关不良资产,但碍于存量房地产项目的巨大规模,以及房地产市场近期的惨淡表现,部分存量房地产类信托资产仍将面临相当程度的违约风险。

境内债及境外债方面,4月疫情反复多城市再按下暂停键,尽管因城施策,楼市逐渐解绑,但对房企的销售刺激仍不直观,部分企业现金流仍然承压。3月由于众多房企处于债务高峰期,且年初机构投资者额度相对宽松,因此相应的发行量有明显提升。而由于境内债券市场资金仍然流向国企、央企,部分房企海外评级下降甚至取消,发行海外债主体越来越少,房企通过这两种方式融资的规模下降。据焦点研究院观察,目前民营房企鲜有成功发行境内债的情况,而境外债市场的大门也正逐渐向他们关闭,融资情况非常紧张。此时优秀的国企、央企如能完成收并购融资,并挖掘民营房企优质资源及项目,对民营房企乃至行业整体来看,不失为一种整体性“自救”。但目前的情况是,4月并没有并购债券的发出,实施收并购的房企也少之又少。

资产证券化产品本月发行规有所回升,其中金茂发行的87亿元碳中和CMBS产品“信证券-金茂凯晨2022年绿色资产支持专项计划(碳中和)”刷新了全国碳中和CMBS产品发行规模纪录。碳中和产品对底层资产的绿色建筑水平要求较高,优质项目尤为稀缺,而房企亦需要在其他融资渠道均受阻碍情况下,寻找一种创新融资手段,因此投资者对这类项目的渴求程度很高,造成该市场目前处于供不应求的状态。

3、结构成本:境内债国央企包圆,优质民企叩响境外债大门

2022年4月,境内债融资占比稍有下滑至42.9%。其中,中期票据占比连续两个月下降,只占境内债发行总量的26.0%,而公司债则异军突起,成为房企通过境内债券市场融资的优选工具。通常情况下,公司债多为一次性、大规模发行。本月发行公司债房企均拥有中央或地方国资委背景,因此单次发行大额公司债压力不大。

境外债市场由于发行量的微跌而影响整体占比,4月仅5家房企成功发行境外债,其中,成功发行境外债的旭辉及远洋均在4月获得国际评级机构的维持评级,说明目前国际投资者对国内房企认可的标准仍较高,仅有少数优质房企仍能达到。

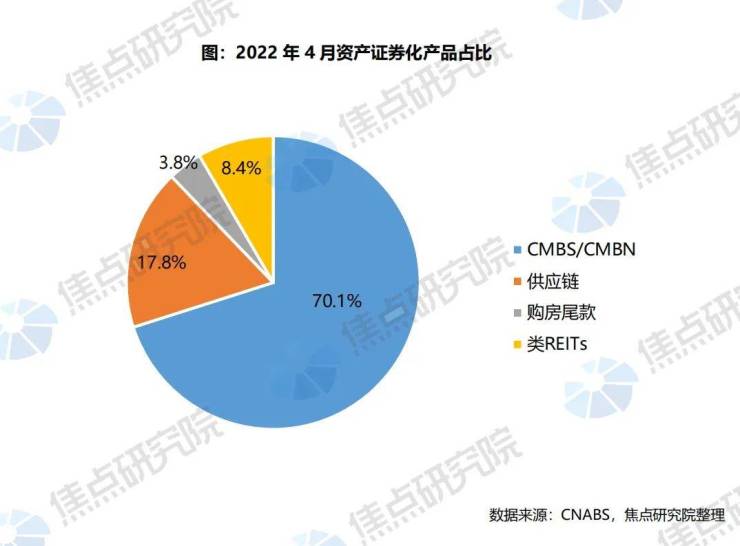

资产证券化方面,CMBS/CMBN类产品占比超过70%,其中以混合类CMBS为主,即资产包中包含多个资产,例如商业购物、办公综合体等。这类产品未来现金流来源更加多元化,抗风险性也更高。此外,类REITs产品代替保障房产品占据了发行规模的8.4%。

融资成本方面,2022年4月,各渠道融资成本环比普降。信托方面,本月成本微降3个bp,进来发行规模不大,成本也几乎没有变化。境内债方面,利率同比下降1.0%,环比则下降0.45%,本月境内债全部由国企、央企发行,未见民企身影,因此成本也略有下降。境外债方面,除力高集团和金轮天地各自债权展期成本超过10%以外,其余各债券成本均小于7%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。