财报鲜读|九龙仓集团:上半年股东应占盈利24.50亿港元

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

搜狐焦点 | 财报鲜读

8日午间,九龙仓集团披露上半年业绩报告。

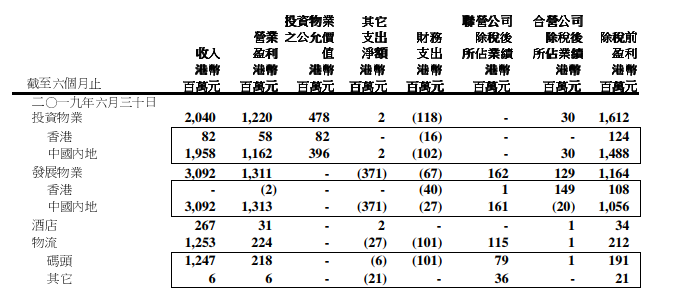

报告显示,2019上半年,集团收入上升3%至港币80.64亿元。营业盈利增加34%至港币37.01亿元,主要因为投资物业增加28%及投资和其它增加145%。基础净盈利减少12%至港币22.36亿元。股东应占盈利24.50亿港元,同比下降14.34%。

已签约发展物业销售总额(计入应占合营公司项目)下跌10%至港币92.04亿元。内地已签约销售额下跌10%至人民币64.98亿元。确认入账收入亦下跌至港币52.32亿元,营业盈利则下跌至港币18.28亿元。

报告提出,变幻莫测的中美磨擦对两国经济以至香港经济影响深远;人民币在2019年上半年对港币汇率下跌 0.4%,持续面对不明朗因素。

业绩承压

2017年11月,九龙仓集团将旗下物业公司九龙仓置业分拆赴港上市。然而,分拆之后,九龙仓集团的业绩表现却并不如预期。

数据显示,2018年,九龙仓集团基础净盈利减少11%。若计入投资物业重估盈余及其它项目,股东应占集团盈利减少70%至66.23亿港元。若将已分拆的九龙仓置业撇除,降幅为50%。

此外,2018年,九龙仓集团收入减少13%至210.5亿港元,反映投资物业增长28%、发展物业下跌24%及撤出CME1。

根据较新公布的半年报,集团收入上升3%至港币80.64亿元,基础净盈利减少12%至港币22.36亿元。股东应占盈利24.50亿港元,同比下降14.34%。

面对业绩的质疑,在今年3月举办的九龙仓集团业绩会上,九龙仓集团有限公司主席兼常务董事吴天海吴天海用了“有喜有忧”来表示九龙仓集团的状况,喜的是希望今年继续做下去或者更上一层楼,但是不敢打包单。忧的是九龙仓集团还将需要一点时间去转身,希望股东们多给他们一点耐心。

“重仓”内地

自2017年九龙仓置业拆分退出内地地产市场之后,内地的地产就交由由九龙仓集团全权负责。据了解,九龙仓集团2018年90%的盈利来自于地产业务,在此其中,又有近八成的盈利来自内地的售楼、租楼业务。剩余部分是香港的地产、物流和酒店业。

公开数据显示,2018年,九龙仓集团内地发展物业的收入增加30%至34.29亿港元,营业盈利增加28%至港18.72亿港元。其中,内地已签约销售额为228亿元,超额完成年度目标,而香港已签约销售额为19.19亿港元,同比下滑59%。

2019上半年,九龙仓集团已签约发展物业销售总额(计入应占合营公司项目)下跌10%至港币92.04亿元。内地已签约销售额虽下跌10%至人民币64.98亿元,但投资物业、发展物业收入仍占大头。

值得一提的是,现如今,九龙仓集团在香港已无新增的地产项目。形成反差的是,公司2017年在内地买了9块地,2018年是12块,目前为止,九龙仓集团在内地的土地储备约370万平方米。

较新数据显示,2019上半年,九龙仓集团应占已签约销售额减少10%至人民币65亿元,涉及1,400个单位,面积共达192000平方米,当中约80%源自杭州、北京、上海及苏州四个主要城市,或十大项目。

无论是从业绩表现还是土储扩张来看,内地已然是九龙仓集团较大的主战场。不过,当被问及是否会由香港市场更多转向内地市场时,吴天海表示,“其实我们对香港和内地的地产同样有兴趣。”他指出,未来,九龙仓集团会在两个市场中继续去寻求新的投资。

焦点点评

2017年11月,九龙仓集团将旗下物业公司九龙仓置业分拆赴港上市。然而,分拆之后,九龙仓集团的业绩表现却并不如预期。面对业绩的压力,九龙仓集团现今的业务版图开始向内地倾斜,无论是从业绩表现还是土储扩张来看,内地已然是九龙仓集团较大的主战场。

但在制定内地的业绩目标时,九龙仓集团更为谨慎,相比2018年220亿元的销售目标,今年内地目标下调至180亿元。对此,吴天海表示,这是在市场前景、内地楼市现状等多方因素综合考量下的一个结果。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。