C5峰会 | 2021中国房企综合实力研究报告重磅发布!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年9月14日-9月16日,亿翰智库在上海隆重举办2021中国房地产业战略峰会,期间重磅发布2021中国房企综合实力TOP200研究成果。

市场

【高能级城市持续向好,低能级城市呈结构性分化】

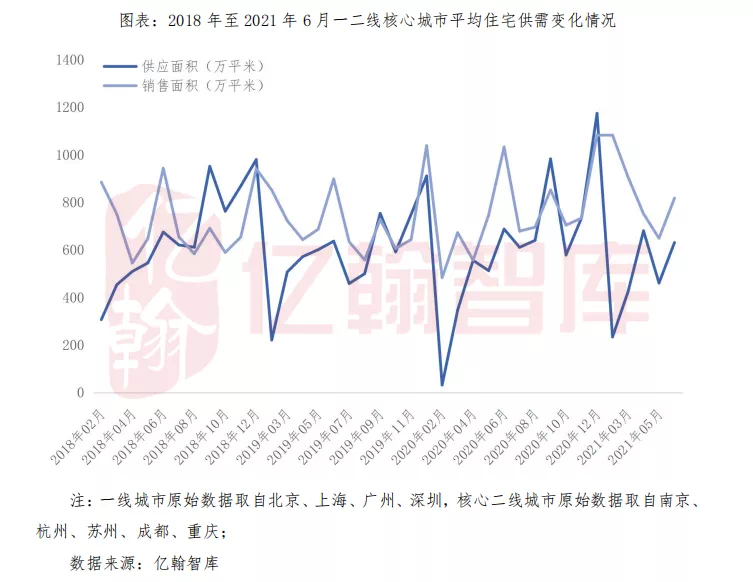

从各能级城市来看,一二线城市商品房成交量稳中有升,具体城市表现由供应端决定,其中一线及核心二线城市由于城市基本面优秀,均为人口流入型城市,城市经济实力强,各项配套的基础建设如医疗、教育等设施完善,对于投资及刚性需求均为优选,但一方面地方政府对于土地出让金的依赖度普遍较小,另一方面政府对土地出让规模管控严格,从2017年至2021年一二线核心城市的供应量走势来看,全年供应规模保持稳定,致使成交量保持稳定,同时政策上对于核心城市房价的管控趋严,尽管供小于求,但房价涨幅依旧在可控范围内。普通二线城市虽为地方核心城市,对周边城市的人口亦有一定吸引力,但多数产业基础薄弱,经济实力不足,因此地方政府对于土地出让金的依赖度较高,由此导致供应规模高于需求面,因此房价涨幅有限。

三四线城市则不同,其更多由需求端决定。2020年尽管受疫情冲击较为严重,三四线城市房地产市场恢复较慢,不过从房地产市场成交量同比来看2020年7月累计数据已经恢复正增长,同比上升0.7%,后期同比持续向好,2020年12月累计成交量同比上升15.0%。我们认为强三线如徐州、东莞等城市,由于产业发展好,带动经济实力上升的同时吸引了较多人进城就业,产生了大量的住房及租房需求,对当地房地产市场成交形成有力支撑,推动房地产市场上行;普通三四线城市产业发展较弱,多数人口外出就业,叠加新冠疫情的突发,就地过年政策对返乡置业的行情形成一定影响,使得普通三四线需求受挫严重,房地产市场成交下行明显,加上房企愈加倾向于在核心城市、核心区域拿地,造成普通三四线供应面及需求面均较弱的现状,且随着落户政策的放宽,人口向高能级城市聚集的趋势逐渐加强,这种局面将会长期存在。

规模

【房企分化加剧,2021向管理要红利】

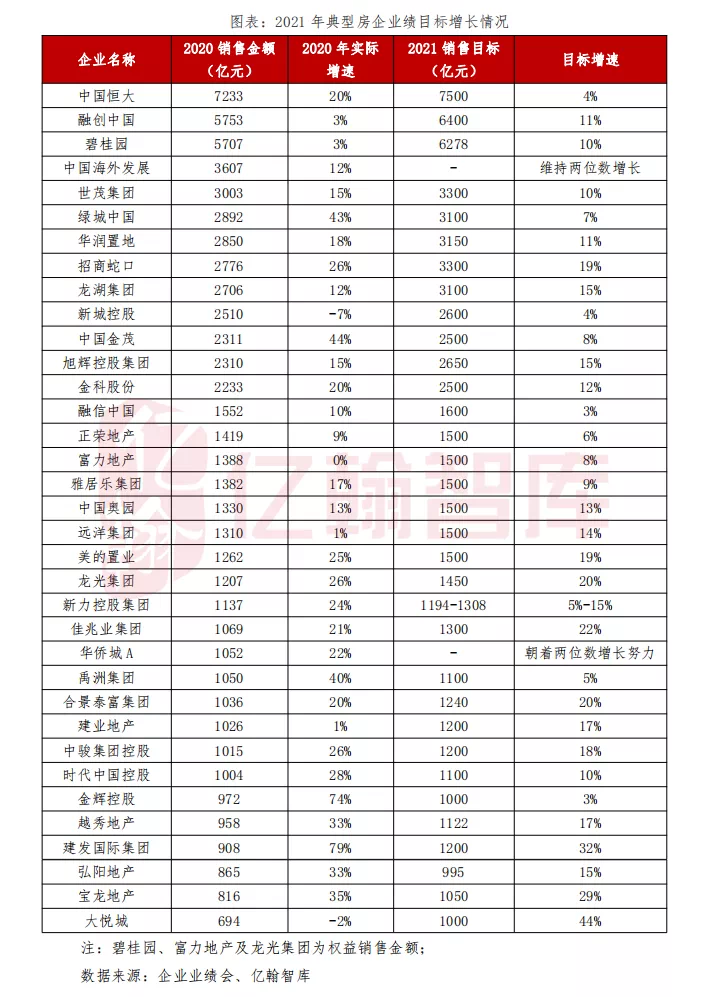

从综合实力TOP200房企来看,除TOP3之外,其余梯队房企增速有所放缓。2020年房地产行业遭受较大冲击,上半年疫情对房企的销售、竣工结转与新开工均造成较大影响,下半年随着疫情的好转,负面影响逐渐消弭,但紧跟而来的是严厉的调控政策,从销售业绩表现来看,房企虽多数实现了增长,但增速放缓大势所趋,未来融资政策难有放松的可能性,房企将转向修炼内功,朝着可持续的、高质量的发展方向努力。至2020年,千亿房企虽持续扩容至43家,但行业集中度的提升也意味着中小房企的生存空间愈加紧凑,疫情打断了房企的正常销售节奏及销售策略、三道红线影响了企业融资、集中供地亦重新定义了企业投资,这些政策的出台无疑会让资源加速向强者倾斜,对于中小房企而言,紧抓自己已经深耕的市场,提高市场占有率是当下最重要的事,若有余力,再商讨对外扩张的事宜也不迟。

在此背景下,房企对于2021年的销售增速预期普遍下调,同时去化率的设定也较为保守,从2021年房企目标销售金额与全年预计可售货值来看,除绿城中国与融信中国的去化率目标仍在70%,其余房企的去化率稳定在60%-65%之内。我们认为,随着外部融资被收紧,企业将更加注重内部资金流转,加大力度促进销售回款,提高库存项目的去化率,预计多数房企大概率可以完成2021年的销售目标。除此之外,有息负债增速被禁锢意味着房企销售规模增速被限制,在同等比例的情况下,龙头房企获得有息负债规模更大,推动资源进一步向上集中,行业格局已经基本形成。

开发

【去化受阻叠加融资收紧,房企开发规模进一步放缓】

从房地产行业新开工面积的变化来看,新开工面积梯队越高,其房企平均新开工面积增速越呈现出放缓态势,因此尽管梯队企业数量上升,但占比数据却反而下降,其主要原因是2020年上半年疫情延缓了房企项目的进度,且下半年的三道红线收紧了企业的融资,尤其以试点企业为重要观察对象,因此大中型房企的可动用资金规模缩小,导致新开工面积有所下降,而2021年随着整体环境的稳定,房企新开工面积规模亦会进入平台期,预期未来销售规模增速将持续放缓。

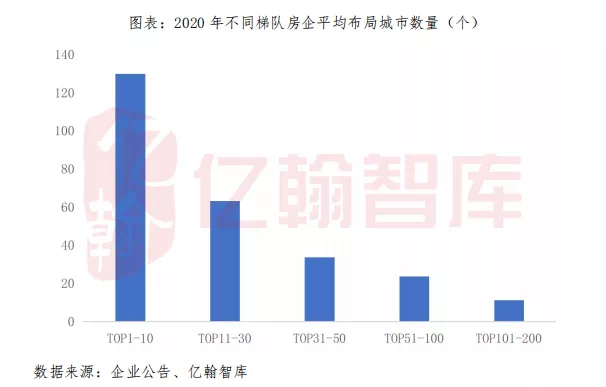

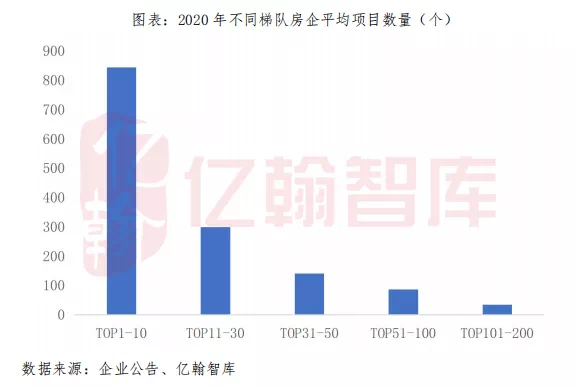

根据TOP200房企不同梯队平均布局城市数量来看,除TOP10之外的其他梯队,布局城市数量均有下降,我们认为主要原因是行业整体环境不好,疫情叠加三道红线,对企业的资金面造成了巨大的压力,企业降负债诉求十分迫切,因此在不影响企业正常运转的同时,削减一部分收效与投入不成正比的布局城市,是可以理解的。从综合实力TOP200房企项目布局数量情况来看,TOP10房企平均项目数量为843个,较2019年上升了46个,其中单碧桂园的项目数量便达到2958个,倍杀第二名的1171个项目总数。

单从城市及项目的布局数量而言,并不能断定公司的未来发展潜力,不同的城市进入难度不同,对企业规模成长的贡献也大相径庭,从房企布局城市类型与数量来看,一般而言主攻三四线城市的房企布局城市数量会相对较多,如2020年深耕三四线的碧桂园布局城市及项目分别高达289、2958个,主阵地在三四线的恒大布局城市及项目数量也十分可观,分别高达234、1171个,但布局高能级城市较多的万科,虽仅布局94座城市,456个项目,销售规模亦为行业优质。展望未来,一方面行业环境的持续收缩或迫使房企出让自身项目、收缩战略布局,另一方面投资结构向高能级持续转型也增加了企业扩张的成本,或变相导致企业布局城市及项目的增速下降。

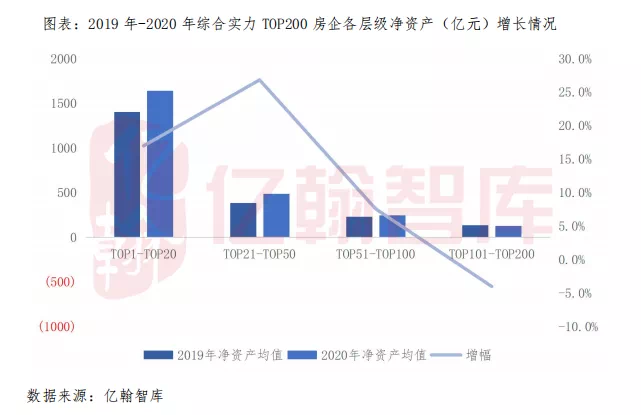

资产

【借力多元业务分拆及收并购,大中型房企总资产快速提升】

分层级来看,2020年,综合实力TOP200房企中,TOP1至TOP20房企净资产规模均值同比增长17.0%至1641.2亿元;TOP21至TOP50房企净资产规模均值同比大幅增长26.8%至487.4亿元;TOP51至TOP100房企净资产规模均值同比增加7.6%至248.4亿元。其中TOP21至TOP50房企净资产规模增长较快,而小规模房企出现净资产规模负增长的情况,资产规模增长分化现象愈加明显。

我们认为,头部房企总资产提升较大,主要有两个原因:

排名前列,大中房企业务相对广泛,可通过分拆板块上市扩大企业资产规模;

第二,大房企具备融资优势,运营能力相对较强,收并购动作相较中小房企更为频繁,吞并其他企业也是促进总资产规模增长的原因之一。

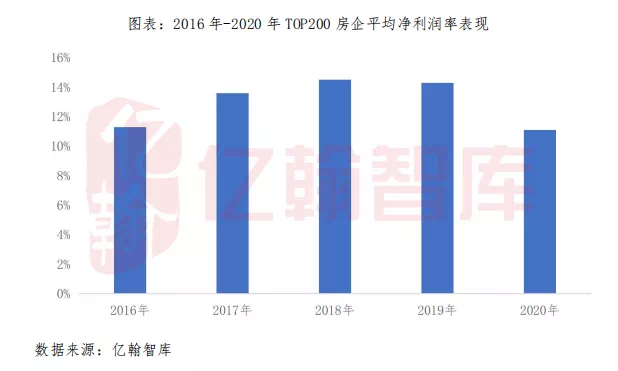

盈利

【营业收入增速放缓,行业利润率改善难度大】

房住不炒的持续贯彻、三道红线的出台以及两集中供地,彻底改变了行业运行规则,高价地在限价政策下导致利润率下滑的影响终归消退,但未来房企面临的将是严峻环境下的更多挑战。我们认为,未来行业利润率仍将承压。原因在于,2016年以前的低成本土地完成去化,加上高价地结转遭遇限价令,当前利润率已然降至低位,但考虑到“稳地价、稳房价、稳预期”三稳政策的不断推进,行业利润率改善难度依然很大,尽管各企业积极优化内部组织结构,意图降低间接成本以期减少期间费用对利润的侵蚀,但管理成效仍然有待观察。

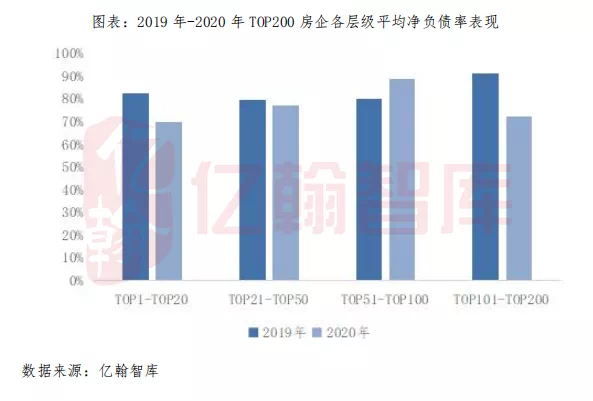

风险

【房企三道红线指标普遍改善,但需注意假降债真“转”债】

2020年综合实力TOP200房企平均净负债率76.9%,相比2019年同期大幅降低8.9pcts。为了满足三道红线的要求,房企在2023年之前持续加强对净负债率的管控,争取长期维持在100%的要求之内。但净负债率并不是越低越好,杠杆的高低决定公司未来规模的发展力度,为了保持企业实现稳健经营,销售金额保持增长,因此在遇到不错的投资机会时,部分低杠杆企业的净负债率或有不同程度的增长。

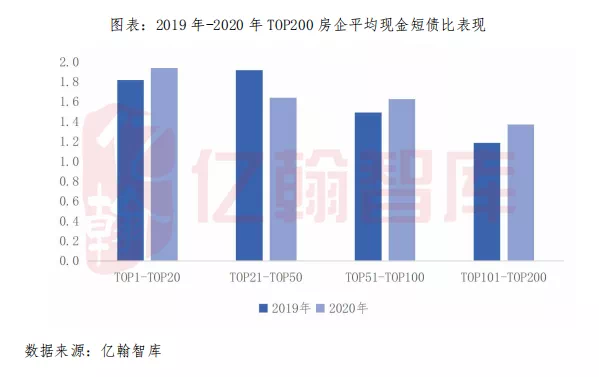

从整体平均现金短债比倍数来看,TOP200房企货币资金能够完全覆盖短期有息负债,短期偿债压力较小,但除关注现金短债比指标本身外,还需要警惕部分企业货币资金中受限制资金占比较大将为企业带来偿债风险。

成长

【调控之下房企缓投资,增长动力有限】

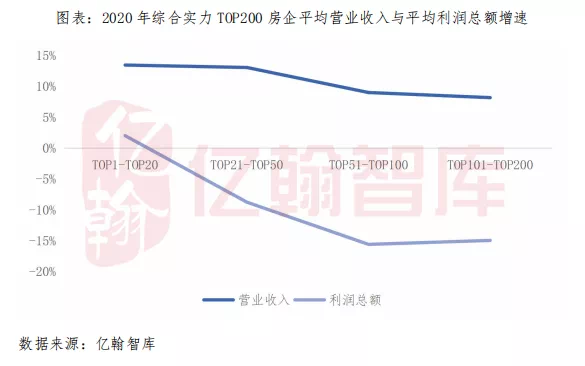

2020年综合实力TOP200房企营业收入增速为9.7%,相比2019年同期降低12.3pcts,利润总额同比减少4.9%。不同层级成长速度表现不同,营业收入增速方面,TOP1至TOP100房企增速相对较高,分别为13.4%和13.1%;TOP101至TOP200的中小房企增速相对较小,分别为9.0%和8.2%。从利润总额增速来看,仅TOP1至TOP20利润总额小幅增长,增速为2.0%,TOP21至TOP50、TOP51至TOP100房企利润总额为负增长,降幅分别为8.8%、15.6%。总体呈现大中规模房企小幅增长,中小房企增长受限的特点。

我们认为,在调控趋严背景下,行业格局基本已定:头部房企已达既定规模,增速较缓,而小型房企市场竞争力弱于大中房企,增长空间有限。企业要想长久生存,必须在动荡的市场环境中保持稳定的市场占有率,因此销售规模对不同层级都同样重要,而想要获得稳定的销售增长,企业势必要依靠大量优质地块变现,现有土拍模式无论是从资金方面还是拍地条件方面,对中小房企并不友好,拿地成本无明显优势,再有调控长期难有放松,中小房企将面临生存考验。拿地方面从E50和G30中的47家典型上市房企投资情况来看,2020年新增土地储备共计68375.4万平方米,相比2019年同期减少3.0%,整体投资力度有所降低。我们认为主要原因在于2020年政府调控收紧,加上三道红线的出台实施,房企可用于拿地的资金较为紧张,因此出现新增土地储备同比下滑的现象。而整体新增投资减少也预示未来企业销售规模增长或将放缓。

附:《2021中国房企综合实力研究报告》目录

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。