首开股份“滴血”出京:京外毛利率“断崖” | 财报深响㊲

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者 | 关楠楠

出品 | 焦点财经

自2020年8月底“三道红线” 出台之后,“控负债、降杠杆”成为众多房企的目标。经过不到半年时间,很多房企实现“降档”,或降一档,或降两档,由红变橙,或由橙变绿。

截至3月底,已发2020年报的房企中,“三道红线”全踩的企业仅有三家,分别是恒大、阳光100和富力地产等。首开股份4月16日披露财报数据后,“红档”房企再添一家,这意味着首开股份2021年有息负债不得增加。

截至2020年底,首开股份剔除预收账款后资产负债率为74.83%,净负债率为 178.56%,现金短债比为 0.89,“三道红线”指标全不达标。

翻看其2020年财报,整体业绩表现也不尽如人意,营收 442.26 亿元,比上一年降低 7.18%;归母净利润 31.40 亿元,同比增长 13.84%;实现签约金额1074.55亿元,同比增长6.03%;签约面积381.55万平方米,同比下降7.28%。

自2018年跨入千亿后,首开股份的销售规模基本都维持在1000亿元左右,从2018年的1007.27亿元,到2019年的1013.44亿元,再到2020年的1074.55亿元,增长缓慢。

首开股份将2021年的销售目标设定为1100 亿元、并力争达到 1200 亿元,计划销售面积 400万平方米,销售回款 1053 亿元。相比2020年,增速有所放大。

京外地区毛利率降21%

主营业务收入降低,是导致首开股份总营收降低的罪魁祸首。

首开股份的主要业务包括房地产开发、物业经营与物业服务、旧城区更新改造业务、房地产金融业务等。其中,地产开发是特别主业。

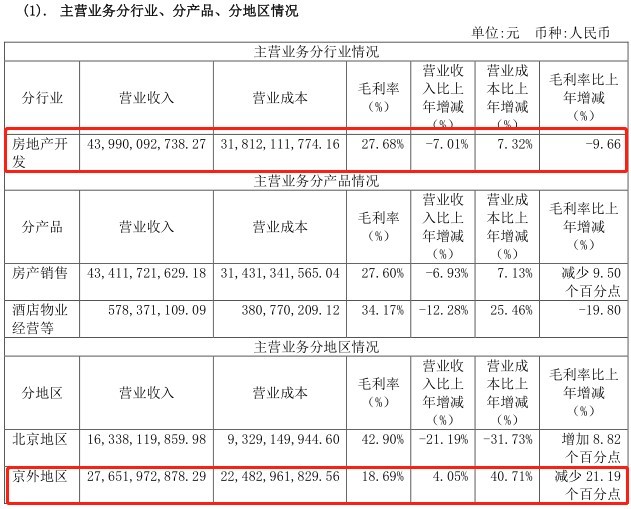

2020年,首开股份主营业务收入 439.90 亿元,同比降低 7.01%,主要原因是房屋销售收入

减少、为 434.12 亿元,同比降低 6.93%。同期,其主营业务成本 318.12 亿元,同比增长 7.32%,主要原因是房屋销售成本增加、达到 314.31 亿元,同比增长 7.13%。

营收减少,成本上升,利润可想而知。2020年,首开股份主营业务(地产开发业务)毛利率为27.68%,同比减少9.66%。

深入研究可知,京外地区毛利的骤降,是导致主营业务整体毛利率急剧下滑的主因。2020年,首开股份北京地产主营收入163.38亿元,毛利率42.9%,相比去年增加8.82个百分点;而京外地区收入276.52亿元,毛利率为18.69%,相比去年减少21.19个百分点。

京内、京外毛利率相差如此之大,不禁引人深思。

首开股份,素有"京城地产一哥"之称。近些年依赖合作拿地、布局京外等手段,进入了全国 17 个省市区的约 30 个城市,基本实现了全国化布局,业务布局形成了北京区域(以北京为中心的京津冀区域)、北方片区和南方片区三大区域。

企业规模虽然做大了,但从毛利润指标来看,京外毛利水平严重拉低了首开股份的毛利率, 9.66%的整体降幅,远超行业平均值。

克而瑞调查显示,2020年,66家行业典型上市房企整体的毛利率、净利率以及归母净利率水平均延续下滑趋势,且降幅较2019年有进一步扩大。其中,毛利率指标降幅较大,2020年毛利率中位数同比降低4.8个百分点至24.3%。

盈利能力面临下行压力,是整个行业正在遭遇的境况,这无可厚非。对首开股份真正带来压力的是,如何提升大本营区域之外毛利水平,这也是其走出北京的一大考验。

“红档”下的融资术

除此之外,“三道红线”之下不能增加有息负债,也是首开股份今年需要面临的问题。这意味着,其新增融资额度与偿债金额需要保持平衡,这样才能维系“0增加”。

过去一年中,首开股份累计新增融资共计523.38亿元,其中开发贷款150.24亿元,信托贷款110.72亿元,发债规模262.42 亿元,累计归还各类筹资 415.06亿元,净增融资规模 108.32 亿元。

截至2020年底,其金融负债约1935.36亿元,一年以内到期金融负债为783亿元,占比为40.46%。

如果将永续债包含在内,金融负债或再增加50亿元。首开股份共发行两笔永续债,分别在2019年底和2020年初发行,这两笔有息债务并没有被列为金融负债,而是归类为权益工具,被分类在所有者权益之下,但永续债实际上也是一种债务。

而在融资授信额度方面,截至 2020 年底,首开股份合计获得各银行金融机构授信总额为1816.05 亿元,已使用银行授信总额683.35 亿元,尚剩余授信额度 1132.7 亿元。

如何在“红档”背景下,管控融资,首开股份的回答很笼统,在竭力控制信贷融资成本的基础上,全力争取多种途径融资。此外,积极应对“三道红线”影响,充实货币资金,调整负债结构,提升权益比重,有效改善公司“踏线”指标,确保公司资金安全稳定。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。